Pourquoi la majorité municipale s’est engagée lors de l’élection de mars 2014 à ne pas augmenter les taux des impôts locaux, avant d’apprendre que le gouvernement allait diminuer violemment ses dotations ? Elle pourrait prendre prétexte de cette austérité pour chercher une issue dans une augmentation des taux comme l’avait fait l’équipe Destot-Safar, confrontée à une situation beaucoup plus facile qui ne justifiait nullement cette hausse brutale des taux et qui a entrainé une gestion financière laxiste et conduit à une détérioration des finances à partir de la fin 2012.

Revenons sur le principe de l’impôt qui devrait être un outil de la solidarité, malheureusement ce n’est pas du tout le cas des impôts locaux ou de la TVA, seul l’impôt sur le revenu répond aux critères constitutionnels de l’impôt.

La Déclaration des droits de l’homme et du citoyen de 1789 (de valeur constitutionnelle) définie ce que doit être l’impôt, en son article 13 : « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

L’article 14 précise : « Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. »

L’adhésion à l’impôt est le premier signe de vitalité démocratique.

Un bon impôt est un impôt qui s’adresse à tous, qui est proportionné aux moyens de chacun, qui doit être clairement défini et compréhensible par tout citoyen afin qu’il puisse en contrôler le calcul et l’utilisation.

Le moins qu’on puisse dire c’est que le système d’imposition français est loin, très loin de répondre à ces exigences.

Notamment les impôts locaux directs ne répondent plus à ces exigences et ils ont atteint à Grenoble des niveaux très importants.

Le montant d’impôt local (IL) est défini par un taux (T) multiplié par une base (B) : IL = T x B.

Seul l’Etat est maitre de la détermination des bases et seul le Conseil municipal détermine les taux (sauf si la ville est mise sous tutelle pour mauvaise gestion).

Si les bases répondaient aux exigences ci-dessus de la déclaration des droits de l’homme (notamment qu’elles dépendent des revenus des ménages), l’impôt local serait un bon impôt, outil de solidarité et de la cohésion des citoyens sur le territoire.

Or les bases des impôts locaux pour les ménages : taxe d’habitation (TH) et taxe sur le foncier bâti (TFB) sont très critiquables. Elles sont définies à partir de la valeur locative cadastrale qui a été déterminée dans les années 1960-70, or depuis un demi-siècle le marché locatif a beaucoup évolué et les valeurs locatives n’ont plus rien à voir avec la réalité. Et sauf un peu pour la taxe d’habitation, les impôts locaux ne dépendent pas des revenus. Il est prévu une révision générale des valeurs locatives mais pas avant 2018.

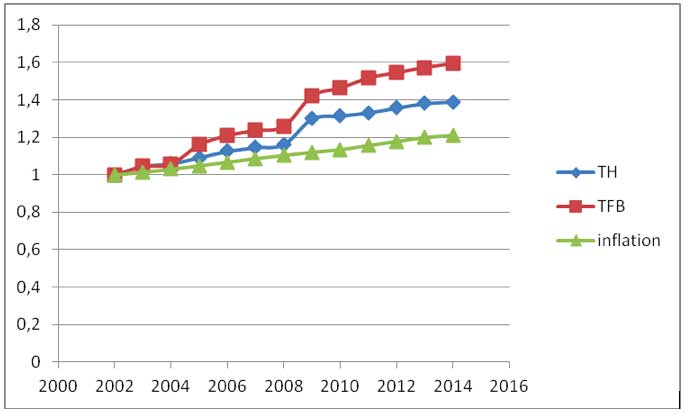

L’évolution des impôts à Grenoble depuis 2002 dépasse de beaucoup l’inflation. Sur le graphique on voit très bien la violence de l’augmentation de 2009 sans contrepartie réelle dans le service rendu aux habitants.

Grenoble a des impôts locaux très élevés par rapport à la moyenne des grandes villes.

Grenoble a des impôts locaux très élevés par rapport à la moyenne des grandes villes.

Pour la taxe d’habitation c’est à peu près dans la moyenne (taux 21,52 % moyenne des grandes villes : 21,01%), par contre la taxe foncière est de loin la plus élevée (36,73 % contre 23,08 %) avec en supplément la TEOM qui n’a cessé d’augmenté ces dernières années.

Voila pourquoi il n’est pas raisonnable de vouloir augmenter les impôts locaux à Grenoble pour compenser les pertes de dotation de l’Etat. Pour le faire, il faudrait les augmenter de presque 5 % par an. Ceci montre bien quelle est l’ampleur de l’austérité imposée par le gouvernement.