La direction générale des collectivités locales (dgcl) édite un bulletin d’information statistique. Dans son n° 114 de janvier 2017, elle traite des disparités des dépenses de fonctionnement dans le secteur communal (commune plus intercommunalité) en fonction de la population.

La direction générale des collectivités locales (dgcl) édite un bulletin d’information statistique. Dans son n° 114 de janvier 2017, elle traite des disparités des dépenses de fonctionnement dans le secteur communal (commune plus intercommunalité) en fonction de la population.

Cette étude apporte des informations qui aident à comprendre les grandes difficultés auxquelles la ville de Grenoble est confrontée face à l’austérité gouvernementale imposée.

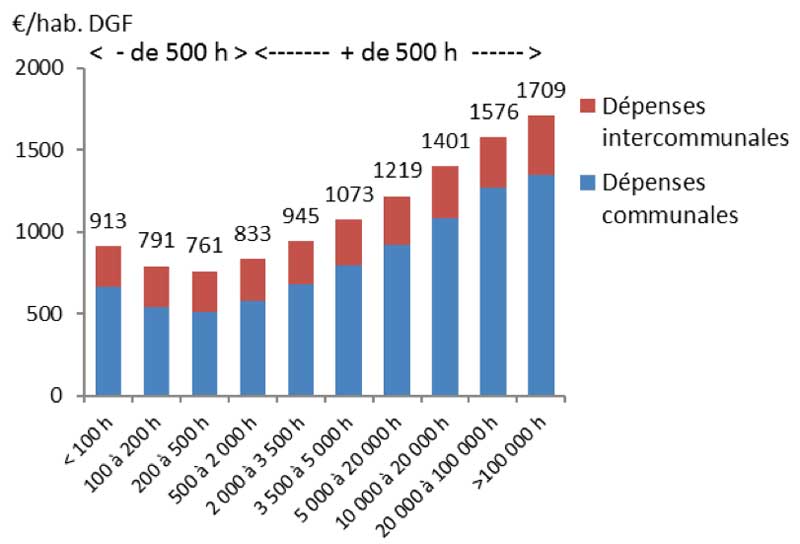

« La dépense moyenne de fonctionnement des communes et de leurs groupements à fiscalité propre est de 1 265 euros par « habitant DGF » en 2015. Ces dépenses sont très variables selon la taille de la commune : plus élevées dans les plus petites communes (900 €/hab.), elles diminuent ensuite légèrement jusqu’à 500 habitants, puis progressent fortement pour atteindre 1 700 €/hab. pour les communes de plus de 100 000 habitants, progression qui s’explique surtout par les frais de personnel. »

La commune de Grenoble dépense en fonctionnement 1692 €/h et la Métro 595 €/h soit au total 2287 €/h (loin de la moyenne des grande villes) pour le bloc communal grenoblois. Ceci démontre que les dépenses de centralité qui ont été prises en compte historiquement par la ville pèsent lourdement sur ses dépenses.

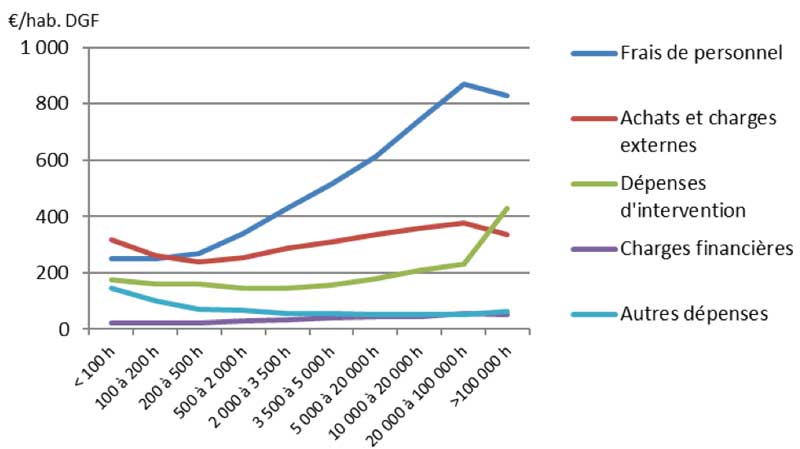

Pour les grandes villes, « les dépenses de fonctionnement augmentent donc plus que proportionnellement à leur population. Cela provient en partie des charges dites « de centralité » : les grandes communes mettent en œuvre des services et des équipements qui sont utilisés non seulement par leur population résidente mais aussi par celles des communes avoisinantes. Expliquant une grande part de phénomène, les frais de personnel par habitant augmentent très rapidement avec la taille de la commune. Ces frais représentent de fait une part plus importante que les autres postes de dépenses pour les grandes communes (graphique 2). En effet, le nombre d’agents des communes (en équivalent temps plein) pour 100 habitants passe de 0,6 dans les communes de 200 à 500 habitants, à 2,1 dans celles de 20 000 à 100 000 habitants. Plus nombreux, les agents des grandes communes sont également plus qualifiés : les agents des catégories A et B représentent 26 % des effectifs des communes de plus de 100 000 habitants, contre seulement 8 % dans les communes de moins de 100 habitants. Enfin, les emplois sont moins diversifiés dans les petites communes : les filières administrative et technique représentent plus de 95 % des effectifs dans les communes de moins de 100 habitants, contre seulement 65 % dans les communes de plus de 100 000 habitants. »

Pour les grandes villes, « les dépenses de fonctionnement augmentent donc plus que proportionnellement à leur population. Cela provient en partie des charges dites « de centralité » : les grandes communes mettent en œuvre des services et des équipements qui sont utilisés non seulement par leur population résidente mais aussi par celles des communes avoisinantes. Expliquant une grande part de phénomène, les frais de personnel par habitant augmentent très rapidement avec la taille de la commune. Ces frais représentent de fait une part plus importante que les autres postes de dépenses pour les grandes communes (graphique 2). En effet, le nombre d’agents des communes (en équivalent temps plein) pour 100 habitants passe de 0,6 dans les communes de 200 à 500 habitants, à 2,1 dans celles de 20 000 à 100 000 habitants. Plus nombreux, les agents des grandes communes sont également plus qualifiés : les agents des catégories A et B représentent 26 % des effectifs des communes de plus de 100 000 habitants, contre seulement 8 % dans les communes de moins de 100 habitants. Enfin, les emplois sont moins diversifiés dans les petites communes : les filières administrative et technique représentent plus de 95 % des effectifs dans les communes de moins de 100 habitants, contre seulement 65 % dans les communes de plus de 100 000 habitants. »

Les frais de personnel atteignent 796 €/h à Grenoble et 151€/h à la Métro soit 947 €/h pour le bloc communal grenoblois, soit nettement au-dessus de la moyenne des grandes villes.

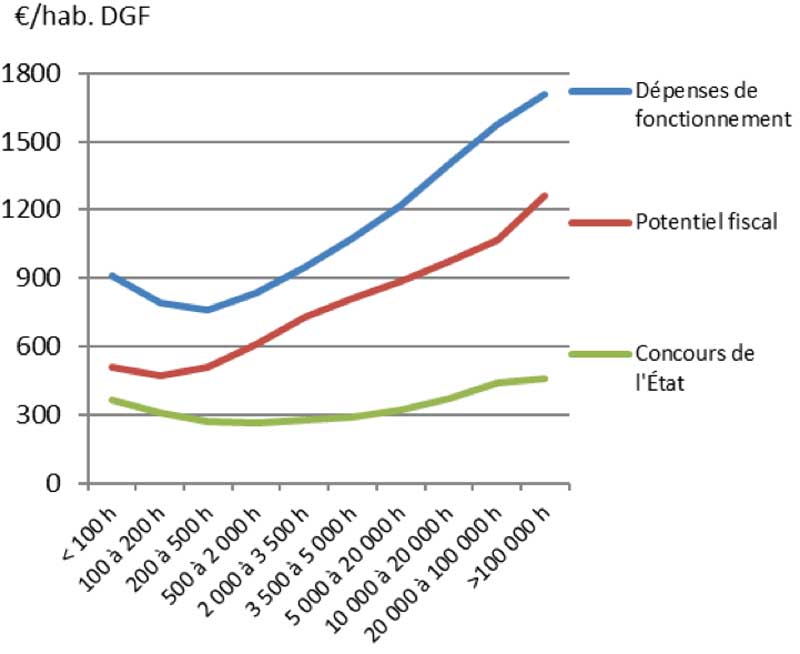

Alors que le revenu moyen par habitant est le même qu’au niveau national, les impôts locaux sont beaucoup plus élevés (pour le même taux) pour les grandes villes que pour les autres (voir dans le graphique suivant le niveau du potentiel fiscal). A Grenoble les taux sont plus élevés que ceux de la moyenne des autres grandes villes. Donc le niveau des impôts locaux est très élevé. Les Grenoblois payent plus d’impôts locaux que d’impôts sur le revenu !

Alors que le revenu moyen par habitant est le même qu’au niveau national, les impôts locaux sont beaucoup plus élevés (pour le même taux) pour les grandes villes que pour les autres (voir dans le graphique suivant le niveau du potentiel fiscal). A Grenoble les taux sont plus élevés que ceux de la moyenne des autres grandes villes. Donc le niveau des impôts locaux est très élevé. Les Grenoblois payent plus d’impôts locaux que d’impôts sur le revenu !

« C’est pour le potentiel fiscal que la croissance est la plus marquée : pour les communes de 100 000 habitants et plus, le potentiel fiscal par habitant est 2,5 fois plus élevé que pour les communes de 200 à 500 habitants, ce rapport étant de 2,2 pour les dépenses de fonctionnement et de seulement 1,7 pour les dotations et concours de l’État. Cependant, l’augmentation des dépenses de fonctionnement avec la taille de la commune ne s’explique pas seulement par le potentiel fiscal, mais aussi par l’intensité avec laquelle ce potentiel est mobilisé. Ainsi, pour les communes entre 500 habitants et 100 000 habitants, les produits par habitant de la taxe d’habitation, de l’impôt sur le foncier bâti et de la cotisation foncière des entreprises (CFE) augmentent avec la taille de la commune à la fois du fait de bases fiscales plus importantes et de taux moyens plus élevés. »

Le potentiel fiscal est le montant de la fiscalité obtenue en appliquant un taux moyen national aux bases de la commune et de l’EPCI. Les bases fiscales dépendent beaucoup de la taille de la commune retraçant le fait que les loyers sont beaucoup plus chers dans les grandes agglomérations. Grenoble a des bases fiscales plus élevées (de 4,5%) que la moyenne des villes de plus de 100 000 habitants et des taux très élevés d’où des impôts locaux 37,2% plus élevés que la moyenne des grandes villes !

Le potentiel fiscal est le montant de la fiscalité obtenue en appliquant un taux moyen national aux bases de la commune et de l’EPCI. Les bases fiscales dépendent beaucoup de la taille de la commune retraçant le fait que les loyers sont beaucoup plus chers dans les grandes agglomérations. Grenoble a des bases fiscales plus élevées (de 4,5%) que la moyenne des villes de plus de 100 000 habitants et des taux très élevés d’où des impôts locaux 37,2% plus élevés que la moyenne des grandes villes !

En conclusion, il n’est pas possible d’augmenter les taux des impôts locaux à Grenoble, d’où l’obligation de restructurer en profondeur l’organisation municipale pour sauvegarder et améliorer les services publics locaux face aux diminutions violentes des dotations de l’Etat.

Pour lire l’étude de la dgcl cliquez ici.

Mots-clefs : collectivités, FInances