Le jour où les impôts redeviendront une contribution également répartie entre les citoyens en raison de leurs facultés (article 13 de la déclaration des droits de l’homme et du citoyen) la face du monde des engagements démocratiques et politiques n’en sera pas changé mais… presque ! Les impôts locaux ne répondent absolument pas à cette exigence constitutionnelle.

Le jour où les impôts redeviendront une contribution également répartie entre les citoyens en raison de leurs facultés (article 13 de la déclaration des droits de l’homme et du citoyen) la face du monde des engagements démocratiques et politiques n’en sera pas changé mais… presque ! Les impôts locaux ne répondent absolument pas à cette exigence constitutionnelle.

Même J. Safar trouve que la pression fiscale locale atteint des niveaux difficilement supportables. Regretterait-il l’augmentation qu’il a défendue ou bien est-ce une façon de montrer de la compassion envers les contribuables et essayer de regagner leurs suffrages en mars 2014 ? Pour trancher entre les deux interprétations, attendons de voir ce qu’il va proposer dans le budget de la ville pour 2014. Va-t-il proposer une baisse des impôts locaux pour le budget 2014 ? Si non, c’est l’hypothèse discours électoraliste visant à endormir l’électeur qui sera vérifiée.

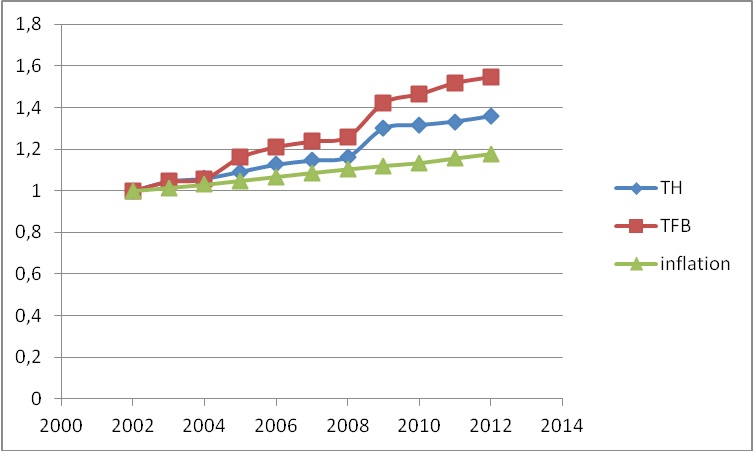

Rappelons que les impôts locaux ont augmentés beaucoup plus vite que l’inflation, en voici la preuve.

Le graphique montre l’évolution des impôts depuis 2002 pour un contribuable grenoblois qui n’a pas changé de logement et la comparaison de la taxe d’habitation (TH) et la taxe sur le foncier bâti (TFB) avec l’inflation. Entre 2002 et 2012, l’inflation a évoluée de 18 % alors que la taxe d’habitation (TH) de 36 % et la taxe sur le foncier bâti (TFB) de 54 %

Ces augmentations sont dues :

- d’une part à des créations d’impôts nouveau :

- En 2003, financement de l’EPFL (Etablissement Public Foncier Local), très légère imposition sur la TH (taux de 0,25 %) et la TFB (0,49 %). On trouve cette nouvelle taxe dans la colonne : « taxe spéciale d’équipement » sur les feuilles d’impôts. C’est un service public intéressant pour gérer le foncier dans l’agglomération, mais son financement est très insuffisant par rapport à ce qu’il faudrait faire pour lutter contre la dérive des coûts du foncier.

- En 2005, création de la Taxe d’enlèvement des ordures ménagères (TEOM) qui va passer de 2,96 % à 6,80 % en 2012 à Grenoble, sans que le service rendu ne progresse, au contraire.

- En 2009, mise en place de la fiscalité mixte à la Métro par création d’une taxe d’habitation et d’une taxe foncière supplémentaire.

- d’autre part par des augmentations des taux du Conseil général, de la Métro, très faiblement de la Région avant qu’elle ne disparaisse de la feuille d’impôt foncier, et à la très forte augmentation des taux de Grenoble en 2009.

La justification principale de la violente augmentation des taux de Grenoble est le désengagement de l’Etat dont les dotations ont diminué au fil du temps. Ceci ne tient pas l’analyse.

La justification principale de la violente augmentation des taux de Grenoble est le désengagement de l’Etat dont les dotations ont diminué au fil du temps. Ceci ne tient pas l’analyse.

En effet entre 2002 et 2012 si l’on tient compte de l’inflation, les dotations de l’Etat ont diminué de 11,4 M€, ce qui n’est pas négligeable. Mais les rentrées fiscales pour la ville ont augmentées de 24,2 M€, bien au-delà du désengagement de l’Etat de 12,8 M€. Le compte n’y est pas.

La majorité a essayé de profiter de la crise pour faire passer le sévère pilule et se donner des facilités sur le dos des Grenoblois, et plus particulièrement des ménages à faibles ou moyennes ressources car le système de dégrèvement sur la taxe d’habitation n’a pas fonctionné lors de cette augmentation des taux.

Pour les ménages de faibles ou moyennes ressources, la taxe d’habitation ne doit pas dépasser un certain pourcentage du revenu et l’Etat compense à la commune cette perte d’impôt. Mais depuis l’année 2000, l’Etat n’accepte plus de rembourser aux communes le coût des dégrèvements quand il y a augmentation des taux au-delà du taux global de 2000. Donc les contribuables doivent payer à plein la partie de l’impôt calculée avec les taux dépassant ceux de 2000. A Grenoble le taux global en 2000 était de 26,57 % alors qu’en 2012 le taux global est de 30,41 %. Donc pour une valeur locative moyenne de 2734 € le non dégrèvement atteindra 85 €, ce qui n’est pas négligeable pour un ménage aux faibles revenus. L’impact d’une augmentation des taux atteint plus fortement les ménages aux faibles revenus. Au contraire un abaissement des taux profitera plus à ces derniers.

Les impôts locaux sont très injustes car ils ne sont pas ou très peu proportionnés aux revenus, ils dépendent essentiellement de la surface du logement. Il n’est pas vrai que les surfaces occupées par les ménages soient proportionnelles aux revenus et les bases locatives sont issues de données du marché immobilier datant d’avant 1970, ce qui n’a plus rien à voir avec la réalité actuelle. Les logements de la Villeneuve sont souvent plus imposés que les logements anciens du centre ville, car ces derniers n’ont pas toujours intégré les éléments de confort (sanitaires, chauffage central, ascenseurs…) qui sont venus au fil des ans. Malheureusement une commune n’a aucun moyen d’agir sur ces réalités.

Il va falloir revoir complètement la politique budgétaire de la mairie et pour le budget 2014 baisser les taux, comme l’ont proposé ces dernières années les élus « Ecologie et Solidarité » tout en augmentant le service rendu, le tout financé par des économies sur les gaspillages et les dépenses de prestige.

Mots-clefs : budget alternatif, Impôts