A l’ADES, nous sommes partisans de l’impôt direct pour financer les politiques publiques essentielles, ainsi que le stipule la Déclaration des droits de l’homme et citoyen de 1789 en son article 13, un texte qui est, rappelons-le, au fondement de notre constitution mais qui n’est plus affiché nulle part dans les institutions de la République (communes, département, région, écoles, etc.). La déclaration parlait d’ailleurs de « contribution » (qui faisait référence à un certain consentement, une décision commune, ensemble) vocable utilisé jusque dans les années soixante-dix dans les administrations fiscales, là où aujourd’hui on ne parle plus que d’impôt (une décision imposée). L’étymologie a une grande importance pour le gouvernement d’une société.

A l’ADES, nous sommes partisans de l’impôt direct pour financer les politiques publiques essentielles, ainsi que le stipule la Déclaration des droits de l’homme et citoyen de 1789 en son article 13, un texte qui est, rappelons-le, au fondement de notre constitution mais qui n’est plus affiché nulle part dans les institutions de la République (communes, département, région, écoles, etc.). La déclaration parlait d’ailleurs de « contribution » (qui faisait référence à un certain consentement, une décision commune, ensemble) vocable utilisé jusque dans les années soixante-dix dans les administrations fiscales, là où aujourd’hui on ne parle plus que d’impôt (une décision imposée). L’étymologie a une grande importance pour le gouvernement d’une société.

« Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Or, tout le monde l’admet, les impôts locaux ne répondent pas à cette exigence constitutionnelle. Les parlementaires et les gouvernements successifs n’ont pas pris la responsabilité républicaine de rétablir des impôts locaux équitables que prônait l’article 13. La conséquence de cette défaillance est qu’il faut manier la modification des taux des impôts locaux (seule compétence des collectivités locales) avec de grandes précautions ou trouver les moyens de corriger les inégalités par une modulation des tarifs des services publics en fonction des revenus quand c’est possible. Pourquoi faire simple et juste quand on peut faire compliqué et injuste.

La commune de Grenoble va prochainement organiser une formation sur les impôts locaux. C’est très important car la plupart des ménages ne savent pas comment sont calculés les impôts locaux, taxe d’habitation (TH) et taxe foncière sur le bâti (TFB) dont ils doivent s’acquitter.

Le montant de l’impôt à payer est la résultante de la multiplication d’une valeur (la base fiscale, l’assiette) définie par les services fiscaux (l’Etat) par un taux qui est voté, lui, par les collectivités territoriales. Sur les feuilles d’impôts figurent diverses colonnes : impôt collecté par la commune, par la Métro, le Département et l’Etablissement public foncier local. Chaque collectivité défini ses taux, la base fiscale, l’assiette étant la même pour toutes.

Montant de l’Impôt = base fiscale x taux

1) Les impôts locaux sont très élevés à Grenoble

Les bases fiscales fixées par l’Etat sont, à Grenoble, supérieures à la moyenne des communes de plus de 100 000 habitants (chiffres de 2015) :

| Bases nettes fiscales en € par habitant | Grenoble | Grandes communes | Rapport |

| Taxe d’habitation (TH) | 1439 | 1363 | 1,056 |

| Taxe foncière sur la propriété bâti (TFPB) | 1405 | 1364 | 1,030 |

Quant aux taux communaux, ils sont légèrement plus forts pour la taxe d’habitation et bien plus fort pour la taxe foncière.

| Taux | Grenoble | Grandes communes | Rapport |

| TH | 21,52% | 21,47% | 1,0023 |

| TFPB | 36,73% | 23,67% | 1,5518 |

Conclusion : la taxe d’habitation est plus élevée de plus de 6% par rapport à la moyenne et la taxe foncière bat tous les records puisqu’à Grenoble, elle est de 60 % supérieur à la moyenne des grandes communes !!!

L’augmentation de 9 % des taux décidée en 2009 par MM. Destot et Safar alors qu’ils avaient promis pendant la campagne municipale de 2008 de ne pas les augmenter a fait passer le taux de la taxe d’habitation au-dessus de la moyenne des communes de même taille.

2) C’est un impôt très injuste

Les bases fiscales sont très injustes. Les valeurs locatives ont été fixées par l’Etat dans les années 1960-1970 au moment du boom de l’urbanisation et la construction des grands ensembles d’habitations à la périphérie des centres anciens. Chaque année le gouvernement fixe une valeur de correction des bases pour tenir compte de l’inflation. Ces valeurs locatives sont fixées par des décisions nationales et les commissions locales ont peu de possibilité de les faire évoluer (sauf légèrement en fonction de l’environnement et de l’entretien de l’immeuble). La valeur locative cadastrale du m2 est aujourd’hui la même à la Villeneuve qu’à Victor Hugo (pour le même équivalent standard de logement, logement social ou pas). Cette valeur devrait refléter la valeur locative marchande des différents quartiers de Grenoble. En plus la surface corrigée des logements (pour la même surface réelle) est plus élevée (en moyenne) dans le sud de la ville que dans les quartiers anciens historiques au nord des grands boulevards. Pourquoi ? Au moment de la fixation du montant de ces bases locatives (1960 – 70), les logements des quartiers anciens disposaient de moins d’éléments de confort (eau froide, eau chaude, WC, salle de bains, chauffage central) que les logements alors nouveaux qui respectaient au moment de leur construction tous les critères nationaux comme le confort. Il a fallu du temps pour que les logements anciens fassent l’objet d’une mise aux normes de confort mais les propriétaires dans l’ancien n’ont pas toujours déclaré les améliorations effectuées au fil des années. Notons que l’administration des impôts ne peut pas les obliger à le faire. Il faudrait une loi. Dès lors les logements anciens du centre-ville qui sont aujourd’hui plus valorisés sur le marché que les logements construits dans la période 50 à 70, paient moins d’impôts locaux. Aucune majorité parlementaire et aucun gouvernement de droite ou de gauche n’a voulu réparer cette injustice tant ils avaient à y perdre sur le plan électoral. Qui plus est dans ces quartiers construits dans les années 50 à 70 sont logés des populations étrangères qui ne votent pas. Tout bénéfice !

Par exemple, les quartiers où les bases fiscales (moyennes) sont les plus élevées sont la Villeneuve, le Rondeau, Exposition-Bajatière, Malherbe, Village Olympique et au nord des grands boulevards : hyper centre, Ile Verte, Mutualité. Les quartiers où les bases fiscales sont inférieures à la moyenne sont Jean Macé, St Laurent, Gare, Berriat-St Bruno, Championnet, Notre Dame et au sud des grands boulevards, Abbaye, Mistral, Teisseire (où le standard des logements est bien moindre). Ces données sont un peu anciennes (1995) mais elles n’ont pas beaucoup évolué sauf dans les quartiers où il y a eu de nombreuses nouvelles constructions.

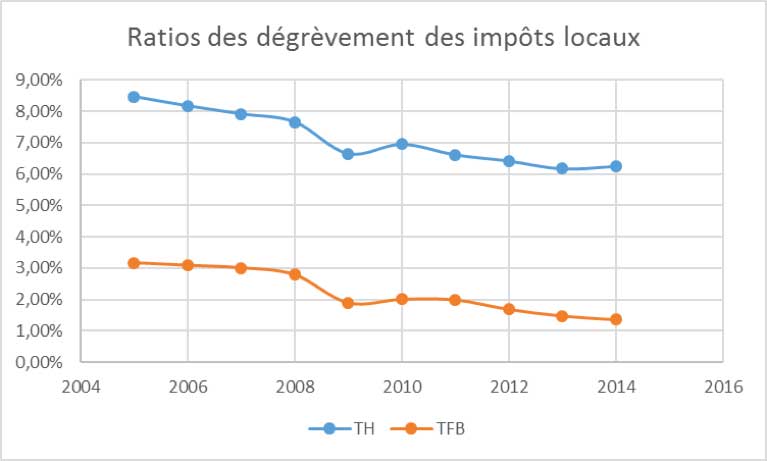

Seule la taxe d’habitation (TH) est, pour partie, mais faiblement, fonction des revenus mais les exonérations et dégrèvements ne représentent que 6% des impôts versés à la ville. Pour la taxe foncière sur la propriété bâtie (TFPB), les exonérations concernent très peu de ménages.

Sur le graphique ci-dessous, on peut constater les très faibles corrections sociales sur les impôts locaux (dégrèvements) qui ont été effectuées au fil du temps. Ces corrections sont même en diminution sur longue période.

Depuis l’année 2003, le dégrèvement sur la TH ne s’applique que sur une partie des taux, ceux qui sont inférieurs à ceux de l’année 2000. A Grenoble ce taux était de 25,7%, actuellement il est de 30,4% (taux de la ville plus Métro plus EPFL). Donc, en proportion, toute augmentation du taux de TH touche plus fortement les gens dégrevés que les non dégrevés et l’effet d’une telle augmentation est d’autant plus fort que le dégrèvement est important. Donc l’augmentation de la TH n’est pas du tout une mesure sociale, bien au contraire.

Finalement, ce qui compte pour les ménages, c’est le montant total de l’avis d’imposition (commune + Métro + département+ EPFL). L’évolution des bases fiscales est assez lente ce qui est due à la prise en compte de l’inflation qui est aujourd’hui assez faible. En revanche compte tenu des taux pratiqués à Grenoble, l’évolution de la taxe foncière est très forte et celle de la taxe d’habitation évolue bien au-delà de l’inflation.

Le graphique ci-dessus représente l’évolution des impôts d’un ménage grenoblois dont la situation n’a pas changé depuis 2002, à savoir, même logement et même composition du ménage.

Le graphique ci-dessus représente l’évolution des impôts d’un ménage grenoblois dont la situation n’a pas changé depuis 2002, à savoir, même logement et même composition du ménage.

En bref, en termes de pouvoir d’achat, au cours des décennies passées, les ménages Grenoblois ont vu leurs impôts augmenter systématiquement plus vite que l’inflation et plus vite que les augmentations de leurs ressources.

3) Ne pas céder à la drogue de l’augmentation

En 1990, M. Carignon a fiscalisé la subvention versée par la commune de Grenoble à l’intercommunalité, sans diminuer les taux communaux des impôts ce qu’honnêtement il aurait dû faire. Il a ainsi fait augmenter de 17 % le total des 4 taxes ! Beau tour de passe-passe du justicier d’aujourd’hui !

Lorsque M. Destot a transféré les ordures ménagères à la Métro avec la création de la TEOM sans diminuer les impôts de la commune, il ne s’y est pas pris autrement que son prédécesseur. Ainsi, il a augmenté de manière cachée les impôts de la ville d’environ 5 M€. Notons que la Métro vient d’augmenter fortement le taux de cette TEOM pour préparer le financement à l’avenir des lourds investissements principalement sur Athanor (environ 100 M€ pour renouveler les installations).

Une autre raison pour ne pas se laisser aller à l’addiction de l’augmentation des impôts, c’est qu’une fois fait, même à dose homéopathique, la «ligne blanche» est franchie et il n’y a plus de raison de ne pas continuer. Dans le passé, MM. Carignon et Destot ont toujours cédé à cette addiction. Chaque fois que le ciel des dépenses se faisait plus sombre, ils eu recours à ce poison de la drogue fiscale. Ils ont toujours procédé à des augmentations directes ou indirectes de la fiscalité n’hésitant pas à passer aux drogues dures,

Vu le niveau des impôts à Grenoble en comparaison des autres communes, le temps est venu de la désintoxication fiscale car toute espérance dans un revirement de la position du gouvernement, de celui-là ou du prochain en matière de dotations n’est qu’une illusion «méthadone» d’autant que la mobilisation des citoyens n’est pas au rendez-vous. Pour ce faire, si la commune veut continuer à offrir aujourd’hui et à l’avenir des services de qualité à la population (voir la journée sans service public), elle n’a pas d’autres options que la restructuration en profondeur de l’activité municipale. C’est le sens du plan de sauvegarde qui cherche à adapter le niveau des services aux capacités financières de la ville et à faire en sorte, en améliorant son fonctionnement, de créer une situation soutenable à moyen et long terme. C’est la seule politique respectueuse des contribuables, des services, des associations et des usagers.

Comme il n’y a aucune autre proposition sérieuse et crédible, que les actions et mobilisations contre la politique gouvernementale d’austérité si utiles soient-elles resteront durablement inefficaces, il n’est pas possible de se contenter d’incantations pour que le budget de la commune revienne à l’équilibre et puisse être légalement voté. Désormais et contrairement à ce qui a été systématiquement pratiqué jusqu’ici, expédients et drogue fiscale conduisant à une dépendance à l’endettement, il convient d’aborder franchement et sans a priori idéologique cette situation extrêmement dégradée afin de faire des choix éclairés à partir d’informations fiables permettant la construction efficace de plans pluriannuels de fonctionnement et d’investissement pour cette commune au sein de la Métropole.

Le plus difficile est toujours de modifier les comportements du passé que suppose le passage d’un ancien système qui nous conduit à l’abime à une nouvelle approche de la réalité communale, plus soutenable car elle tiendra compte des ressources renouvelables dont nous disposons.

Pour le budget 2017, l’ADES soutient la municipalité qui entend ne pas augmenter le taux des impôts en rupture avec les facilités du passé et en se démarquant d’autres communes en France (voir le rapport de la Cour des comptes). C’est le seul chemin praticable aujourd’hui !