Evidemment pour les ménages cette suppression de la taxe d’habitation (TH) pour le logement principal, qui sera effective pour tous les ménages en 2023, est une bonne surprise.

Il faut se rappeler l’exigence de la Déclaration des Droits de l’Homme et du Citoyen de 1789 en son article 13 qui précise : « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Donc un bon impôt est celui qui dépend clairement des ressources des ménages.

La taxe d’habitation était le seul impôt local qui dépendait de manière assez importante des revenus des ménages grâce au système d’exonération, de dégrèvement (en fonction du revenu) et elle était aussi fonction de la composition du ménage, ce qui n’est pas le cas de la taxe foncière.

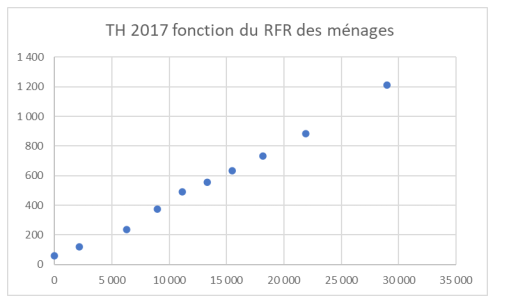

Avant la réforme, en 2017, en France, il y avait globalement une relation presque linéaire, entre le montant de la taxe d’habitation et le revenu fiscal de référence (RFR) du ménage.

La suppression de la taxe d’habitation favorise d’abord les plus riches et laisse comme seuls impôts locaux aux communes, la taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFPNB), cette dernière étant très faible dans les villes, puisqu’elle s’applique aux terrains non bâtis.

La TFPB n’est pas autant liée au revenu que la taxe d’habitation. Les ménages plus aisés sont en général propriétaires de logement dont la « valeur locative » est plus importante (notamment leur résidence principale) que pour les propriétaires plus pauvres. Mais contrairement à la TH, la TFPB n’est jamais faible pour des propriétaires pauvres, puisque le système d’exonération est très limité. Ce ne sont que les ménages âgés et à revenus très faibles qui sont exonérés ou dégrévés de la taxe foncière. Voir par exemple : Taxe foncière sur les propriétés bâties

En plus, à Grenoble il n’y a que 38 % de propriétaires qui occupent leur résidence principale. Donc à partir de 2023, seuls ces ménages grenoblois auront une relation directe comme contribuable avec la commune, les locataires qui sont la grande majorité, ne contribueront plus aux recettes de l’administration communale.

Cette disparition de la TH diminue la pression fiscale locale de manière importante, mais elle supprime une relation entre l’habitant et la collectivité et porte atteinte à l’autonomie financière des communes en affaiblissant considérablement leur capacité d’action sur leurs recettes.

La fixation de la « valeur locative » du logement qui permet de déterminer le montant de la taxe foncière, ne correspond plus aux réalités des montants des loyers pratiqués dans certains quartiers des villes. En 2026, une modification corrigera cette iniquité, par la fixation des nouvelles valeurs locatives, issues des loyers réels pratiqués en 2023 dans les différents quartiers des villes.

Mots-clefs : Impôts