Si la décision du gouvernement de ponctionner violemment (en 3 ans) 11 milliards d’euros sur les dotations aux collectivités locales, se poursuit en 2016 et 2017, il y aura alors une situation historique qui n’a pas été connue depuis de très longues années, qui obligera à des décisions très douloureuses, notamment pour Grenoble dont la situation financière a été très dégradée par l’équipe précédente. Voila des informations simples et suffisamment complètes pour pouvoir se faire une idée précise du budget de la ville. Ce sont des éléments indispensables pour participer au débat public qui va s’ouvrir lors de la préparation du budget 2016.

Si la décision du gouvernement de ponctionner violemment (en 3 ans) 11 milliards d’euros sur les dotations aux collectivités locales, se poursuit en 2016 et 2017, il y aura alors une situation historique qui n’a pas été connue depuis de très longues années, qui obligera à des décisions très douloureuses, notamment pour Grenoble dont la situation financière a été très dégradée par l’équipe précédente. Voila des informations simples et suffisamment complètes pour pouvoir se faire une idée précise du budget de la ville. Ce sont des éléments indispensables pour participer au débat public qui va s’ouvrir lors de la préparation du budget 2016.

Contrairement à une croyance répandue, les questions budgétaires ne sont pas compliquées si elles sont présentées simplement. Il faut un peu de patience pour digérer quelques règles et suivre quelques chiffres.

En résumé : Si, comme la majorité municipale, on ne veut pas augmenter les impôts locaux, alors les recettes de fonctionnement seront déterminées et elles seront en forte baisse ! Ce qui obligera à de fortes économies en fonctionnement et une baisse – jamais faite auparavant – dans les investissements.

Méfions nous des démagogues et des menteurs qui veulent faire croire qu’il est possible d’échapper à cette austérité imposée par le gouvernement et votée par les parlementaires, en promettant des possibilités de trouver d’autres recettes rapidement.

Il y a plusieurs scénarios possibles pour réaliser ces économies, choisir un scénario sera la conclusion de choix politiques pris par le Conseil municipal à la fin de l’année et toutes les bonnes idées seront les bienvenues.

- de très fortes économies de fonctionnement qui permettraient de conserver un niveau d’investissement, mais qui aurait de fortes conséquences sur l’activité interne et externe de la mairie et sur de nombreuses associations : certaines pourraient le supporter et d’autres moins bien.

- des économies dans le fonctionnement un peu moins fortes (mais tout de même sévères) et moins d’investissement que dans le scénario précédent.

- le meilleur scénario resterait cependant celui où les pressions sur le gouvernement et le parlement remettraient en cause la baisse brutale des dotations ! Les communes pourraient absorber sans trop de difficultés des baisses annuelles moins importantes, étalées sur plus de temps. Le budget d’une ville est comme un paquebot qui doit prendre beaucoup de temps pour virer. Grenoble, avec les autres communes doit activement participer à faire monter la pression vers le gouvernement et les parlementaires, députés et sénateurs, notamment ceux qui sont élus dans l’agglomération.

- certains pourraient proposer d’augmenter les taux des impôts, mais ce n’est pas une option retenue par la majorité municipale, qui s’est engagée à ne pas le faire.

- …

Rappel : le budget municipal se compose de deux sections : le fonctionnement (les opérations courantes) et l’investissement (qui touche au patrimoine de la commune) et ces sections doivent être équilibrées en recettes et dépenses. Avant d’autoriser des dépenses il faut donc s’assurer qu’il y aura assez de recettes pour les payer. Pour préparer le budget, il faut donc commencer par étudier les recettes possibles.

1) Les recettes de fonctionnement

Voici, dans un tableau la structure des recettes de fonctionnement du budget (principal) de Grenoble sur ces dernières années : CA = compte administratif, c’est la réalité des écritures comptables de l’année. BP = budget primitif donc prévisionnel pour 2015.

| En millions d’euros | CA 2010 | CA 2011 | CA 2012 | CA 2013 | CA 2014 | BP 2015 |

| Recettes de gestion | 267,80 | 269,72 | 279,59 | 284,67 | 280,85 | 278,06 |

| dont fiscalité locale | 123,27 | 126,81 | 130,84 | 134,54 | 135,96 | 138,64 |

| dont dotations de la Métro | 51,96 | 51,96 | 51,96 | 51,96 | 51,96 | 51,96 |

| Dont dotations de l’Etat | 48,47 | 47,71 | 46,73 | 45,91 | 43,49 | 37,53 |

| Dont autres recettes | 44,10 | 43,24 | 50,06 | 52,26 | 49,44 | 49,93 |

La fiscalité locale qui représente presque 50 % des recettes, comprend les versements par les contribuables locaux de la taxe d’habitation, de la taxe sur le foncier bâti et sur le foncier non bâti (très faible) et des compensations versées par l’Etat.

La taxe d’habitation rapporte 50 M€ et la taxe foncière (sur le bâti) 83 M€, les compensations de l’Etat 5 M€.

Le Conseil municipal peut modifier le taux des impôts mais pas les bases fiscales (qui sont très injustes car peu liées aux revenus et qui reposent sur des critères de calcul en vigueur au millénaire dernier ! 1960 – 70. La majorité s’est engagée à ne pas augmenter les taux des impôts (c’était même avant la décision du gouvernement de ponctionner les 11 milliards d’euros). Les Grenoblois ont déjà un taux plus élevé que la moyenne des villes de même importance et l’augmentation de 9 % des taux en 2009 a encore aggravé cette situation.

Mais pourquoi, sans augmenter les taux des impôts locaux, la ville reçoit des sommes en augmentation constante (environ 3 M€ chaque année en moyenne) ? Il y a de nouveaux logements ou bâtiments qui sont construits et qui vont participer à l’augmentation des bases fiscales (c’est l’augmentation physique des bases) et chaque année dans la loi de finances votée fin décembre par le parlement il y a une indexation des bases fiscales sur l’inflation. Pour 2015 c’était 0,9 %. Le complément vient donc : des contribuables qui voient leur impôts augmenter mécaniquement de cette inflation – ce qui rapporte un peu plus d’un million d’euros à la ville – et des nouveaux contribuables. Mais pour 2016 on peut craindre une baisse de l’inflation et donc un apport fiscal moindre.

Comme il y a un ralentissement des constructions, il y a une évolution physique des bases ralentie qui diminuera ces apports de fiscalité pour les années ultérieures.

En aucun cas l’apport fiscal supplémentaire (sans augmenter les taux) ne pourra compenser la diminution des dotations de l’Etat, contrairement à ce qu’a laissé croire le gouvernement.

Dotation de la Métro : elle est constante et représente le manque à gagner de la ville lorsque la taxe professionnelle a été transférée à la Métro il y a une quinzaine d’année. Elle n’est pas revalorisée et la ville n’a aucune possibilité de l’augmenter. Ce montant va diminuer dès fin 2015 à cause des transferts de charges à la Métro, mais parallèlement les charges de la ville diminueront d’autant.

Dotations de l’Etat : Chaque année le parlement vote la loi de finances présentée par le gouvernement qui comprend les versements aux collectivités notamment aux communes. La ville n’a aucune possibilité de les faire varier. Si le parlement suit la proposition de diminuer les dotations prévues par le gouvernement, la ville de Grenoble doit s’attendre à une diminution de 5,8 M€ chaque année en 2016 et 2017 par rapport à l’année précédente. Cette diminution ne sera pas compensée par la légère augmentation des recettes des impôts locaux.

Autres recettes : il s’agit d’une cinquantaine de lignes budgétaires qui recouvrent les produits des services, différentes taxes et subventions touchées par la ville ainsi que des redevances et quelques produits exceptionnels très variables dans le temps.

- produits des services, domaines et ventes diverses (chapitre 70) : environ 18 M€. La ville peut les augmenter ou les diminuer en fixant des tarifs différents, mais souvent les tarifs sont déjà assez élevés et les augmenter fortement serait très mal accepté par les usagers des services. Les gros postes sont :

- stationnement sur voirie (horodateurs et abonnements) 7,5 M€ une extension du stationnement payant pourrait rapporter des sommes qui couvriraient les dépenses d’installation et l’augmentation du nombre d’agents du stationnement.

- redevances service périscolaire et cantines scolaires : 3,7 M€ délicat d’augmenter sensiblement

- redevances services culturels et sportifs : 3,1 M€ délicat d’augmenter les charges au moment où il y aura diminution des subventions de la ville à ces services.

2) taxes locales : environ 11,5 M€ dont :

- les droits de mutation (5,5 M€) qui dépendent des ventes de logements ou locaux (une partie des frais de notaire). La ville ne peut pas agir sur ce montant et devant la crise immobilière il est à craindre que ce montant stagne ou diminue

- taxe sur l’électricité : 3 M€, elle est à son taux maximum.

- droits de place (occupation du domaine public) : 1,6 M€ fixés par la commune, délicat d’augmenter fortement, des adaptations sont possibles.

- taxe de séjour : 0,5 M€, fixé par la commune, délicat d’augmenter fortement

- taxe sur la publicité extérieure : somme assez faible 0,3 M€.

3) subventions et diverses dotations reçues par l’Etat, la région, le département, la Métro : environ 12 M€. Vues les restrictions budgétaires il est à craindre que ces sommes diminuent à l’avenir et la ville a peu de possibilités d’actions pour trouver d’autres recettes à court terme.

4) le reste des autres recettes environ 7 M€ est dominé par les versements des satellites (principalement GEG), des revenus des immeubles de la ville (1,4 M€) et des produits exceptionnels très variables d’une année sur l’autre.

Conclusion sur les autres recettes : il sera très difficile de les maintenir au même niveau qu’en 2015 même si la ville augmente ce qu’elle peut augmenter ce qui ne rapporterait au mieux que quelques centaines de milliers d’euros. Il est inutile de penser qu’on pourrait compenser les pertes de dotations par une augmentation des tarifs ou des taxes diverses, la punition sur les Grenoblois serait encore pire qu’une augmentation du taux des impôts.

Conclusion sur les recettes de fonctionnement : la diminution très forte des dotations de l’Etat ne pourra pas être compensée par les autres recettes et la diminution de 2,8 M€ des recettes de gestion entre 2014 et 2015 va se poursuivre avec un risque d’accélération en 2016 diminution qui peut atteindre 4 M€ par rapport à 2015 vu la déprime qui touchera les autres recettes.

Pour enrayer une telle chute le plus efficace serait d’augmenter le taux des impôts locaux de 3% chaque année (rapport environ 4 M€), mais la majorité municipale l’exclut comme promis lors de la campagne électorale. Il faudrait pour le faire qu’une large majorité de Grenoblois soit d’accord ce qui n’est manifestement pas le cas.

Il va falloir obligatoirement diminuer les dépenses de la ville afin d’équilibrer le budget. Tous ceux qui prétendraient qu’il est possible dans les 2 ou 3 ans qui viennent de trouver des recettes nouvelles suffisantes pour éviter cette politique d’austérité imposée, sans augmenter les impôts, sont des menteurs et des démagogues.

2) Les dépenses de fonctionnement

Si les parlementaires votent la continuation du désengagement de l’Etat vis-à-vis des finances communales, les recettes en 2016 pourraient donc chuter à 274 M€ (4 M€ de moins qu’en 2015).

Une règle fondamentale pour respecter un équilibre budgétaire légal est que l’épargne brute (les recettes moins les dépenses de fonctionnement) dépasse le montant des amortissements des biens de la ville. Or ces amortissements sont d’environ 17 M€. Ils sont nécessaires au financement des investissements de la ville.

En 2015 il est prévu une épargne brute de 19,8 M€. Hors, si les recettes diminuent en 2016 de 4 M€, il est obligatoire que les dépenses de fonctionnement diminuent en 2016 par rapport à 2015 sinon l’épargne brute descendra en dessous de la limite légale. Et il faudra qu’elles diminuent encore en 2017 par rapport à 2016.

Pour des raisons que nous expliquerons plus loin, il n’est pas sain de diminuer l’épargne brute jusqu’à 17 M€, il y a alors un risque non négligeable d’être dans l’illégalité en ce qui concerne le budget d’investissement.

Donc pour la première fois de son histoire (depuis des décennies) la ville de Grenoble sera obligée de diminuer ses dépenses de fonctionnement par rapport à l’année précédente.

| En millions d’euros | CA 2010 | CA 2011 | CA 2012 | CA 2013 | CA 2014 | BP 2015 |

| Dépenses de fonctionnement | 233,42 | 234,09 | 245,34 | 254,81 | 255,67 | 258,23 |

| Dont frais de personnel (moins TIR) | 123,34 | 123,55 | 125,33 | 129,57 | 136,03 | 136,90 |

| Dont subventions hors CCAS | 28,49 | 29,35 | 29,16 | 29,61 | 29,52 | 27,09 |

| Dont subvention CCAS | 22,98 | 23,70 | 24,10 | 24,70 | 25,40 | 25,40 |

| Dont autres dépenses (moins TIR) | 50,35 | 48,78 | 58,42 | 63,07 | 58,37 | 61,23 |

| Dont frais financiers | 8,26 | 8,71 | 8,33 | 7,86 | 6,35 | 7,61 |

| Epargne brute | 34,38 | 35,63 | 34,25 | 29,86 | 25,18 | 19,83 |

Certaines variations dans les dépenses de fonctionnement sont dues à des petits changements dans le périmètre du budget. TIR signifie Travaux d’Investissements en Régie, ce sont des travaux réalisés en interne, ils représentent environ 1,5 M€ en 2015. Parfois certaines dépenses exceptionnelles brouillent un peu des comparaisons d’une année sur l’autre notamment dans les Autres dépenses. L’Epargne brute est la différence entre recettes de gestion et dépenses de fonctionnement.

Frais de personnel : c’est de loin la dépenses principale. Le personnel permanent représente 88 % des dépenses totales (137,9 M€ avec TIR de 1M€).

| millions d’euros | BP 2015 |

| Personnel permanent | 121,45 |

| Apprentis, emplois aidés | 1,35 |

| vacataires, renforts, remplacements | 11,35 |

| emplois financés | 0,90 |

| autres dépenses liées au personnel | 2,84 |

| Total | 137,89 |

Ce qu’il faut noter dans l’évolution des dépenses de personnel d’une année sur l’autre :

- l’évolution des avancements statutaires fait évoluer les frais d’environ 0,5 % à 1% en absence d’augmentation du point d’indice (fixé par le gouvernement).

- Le remplacement des départs notamment à la retraite et l’embauche de jeunes dont la rémunération est plus faible diminue les frais d’environ 0,3%

- Il peut y avoir des changements de grilles indiciaires et/ou des changements dans les cotisations retraites d’où une augmentation décidée par l’Etat.

Donc mécaniquement, d’une année sur l’autre avec un effectif constant les dépenses de personnel augmentent entre 1 et 2% (1,5 à 3 M€).

Vu l’importance des dépenses de personnel dans les dépenses totales, être obligé de diminuer les dépenses de fonctionnement oblige à diminuer les dépenses de personnel, mais comme ce sont les dépenses d’emplois permanent qui dominent, le choix fait par la majorité de bloquer dès 2015 les dépenses de personnel signifie un effort déjà très important et une diminution du nombre d’emplois, ce qui pèse évidemment sur les services.

Le coût moyen d’un emploi à plein temps est d’environ 45 k€. Bloquer les frais de personnel implique la diminution d’environ 30 à 40 emplois, soit par des non remplacements de départ à la retraite soit par des non remplacements de personnel en arrêt maladie. Contrairement au secteur privé, lorsqu’un personnel est absent pour maladie ou congé de maternité, la ville continue de le rémunérer et paye en plus son remplacement.

Un des paramètres très important est le coût de l’absentéisme qui atteint plus de 10 % des effectifs. Si on parvenait à revenir à un taux d’environ 8%, il n’y aurait pas besoin de diminuer le nombre de personnel pour stabiliser à 138 M€ la masse salariale. Mais cela demande certainement du temps pour diminuer notamment les accidents du travail ou de service qui ont augmenté ces dernières années.

Subvention hors CCAS : il s’agit des subventions versées par la ville aux associations de droit privé (environ 18,5 M€ en 2015, déjà en diminution de 2 M€ par rapport à 2014) et des subventions à des établissements publics locaux et organismes publics par exemple l’Office du tourisme et la Maison de la culture. La ville peut diminuer ces montants, mais cela peut mettre en péril le fonctionnement de certaines associations, donc c’est à examiner au cas par cas.

Subvention au CCAS : Les dépenses de personnel du CCAS (52 M€) atteignent 75 % du budget de fonctionnement du CCAS, et comme pour la ville il y a un glissement à la hausse chaque année de ces dépenses. Maintenir la subvention constante demande donc un effort d’économie important au CCAS. La diminuer supprimerait des services essentiels dans un contexte de crise sociale qui s’aggrave.

Autres dépenses : il s’agit principalement des dépenses courantes de fonctionnement de la machine municipale (54 M€) et des charges exceptionnelles (variables chaque année). Ce sont les moyens courants mis à disposition des personnels pour remplir leurs activités. La ville peut diminuer ces dépenses. Certaines plus facilement et rapidement que d’autres, mais certaines ne peuvent pas être diminuées à court terme par exemple le coût des fluides (eau, gaz, électricité, chauffage urbain) ou des assurances peut demander du temps à baisser, car il faut bien chauffer et éclairer les écoles et autres bâtiments publics avant leur rénovation thermique et énergétique.

Frais financiers : il s’agit des intérêts annuels de la dette du budget principal. Le capital emprunté est de 270 M€ environ. Heureusement que les intérêts de cette dette sont faibles (en moyenne 2,4%). La ville a peu de possibilités de diminuer cette somme et si par malheur les taux d’intérêts remontaient, cette somme augmenterait car il y a une certaine partie de la dette dont les taux sont variables.

Conclusion : la ville doit diminuer ses dépenses de fonctionnement sinon elle se retrouvera mise sous tutelle préfectorale et la Chambre Régionale des Comptes fera alors des propositions au Préfet pour que le budget soit légal, cela peut être des coupes sombres dans les lignes budgétaires et/ou une augmentation des taux des impôts.

Il existe plusieurs scénarios sur le niveau d’économie à atteindre qui se traduisent par une épargne brute variable. L’épargne brute est versée du budget de fonctionnement au budget d’investissement, c’est une des recettes importantes du budget d’investissement. Si on veut maintenir un niveau d’investissement suffisant, il faut une épargne brute la plus élevée possible.

La baisse des dépenses de fonctionnement est une obligation, les scénarios pour y parvenir et fixer le niveau des économies font partie des choix politiques pris par le Conseil municipal.

3) Le budget d’investissement

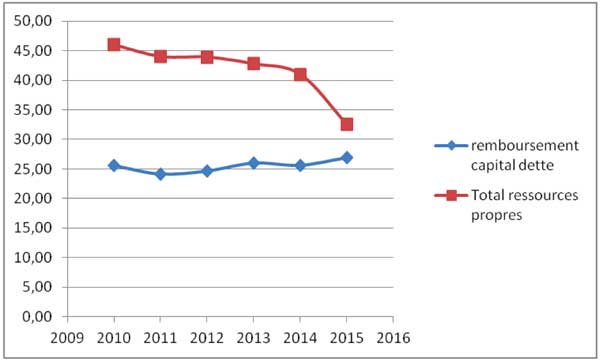

La règle d’équilibre budgétaire, imposée par la loi, pour le budget d’investissement est la suivante : le remboursement de l’annuité en capital des emprunts doit se faire par des ressources propres qui proviennent des richesses appartenant à la ville : l’épargne brute qui est l’économie réalisée en fonctionnement, le FCTVA (Fonds de compensation de la TVA), qui est le remboursement de la TVA sur les investissements réalisés l’année précédente, les taxes d’urbanisme payées par les réalisateurs d’opérations et enfin les ventes de patrimoine (cessions). Sont donc exclues les subventions et les emprunts.

Cette règle qui impose de rembourser sa dette avec des ressources appartenant en propre à la ville, empêche les collectivités locales de sombrer comme l’a fait l’Etat dans un surendettement qui pourrait les asphyxier.

| Années | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| remboursement capital dette | 25,61 | 24,19 | 24,70 | 26,03 | 25,66 | 26,95 |

| Total ressources propres | 45,98 | 44,01 | 43,89 | 42,77 | 40,98 | 32,47 |

| dont épargne brute | 34,38 | 35,63 | 34,25 | 29,86 | 25,18 | 19,83 |

| dont FCTVA | 5,27 | 4,3 | 4,66 | 5,74 | 7,75 | 6,67 |

| dont taxe urbanisme | 0,98 | 0,86 | 1,04 | 0,545 | 0,3 | 1,4 |

| dont produits de cessions | 5,35 | 3,22 | 3,94 | 6,62 | 7,75 | 4,57 |

On voit une lente érosion des ressources propres ralentie en 2013 et 2014 par des ventes de patrimoine importantes et en 2014 par un FCTVA important.

On voit aussi sur le graphique que s’il n’y a pas un redressement des ressources propres, la ville plongerait dans l’illégalité et donc serait mise sous tutelle.

On voit aussi sur le graphique que s’il n’y a pas un redressement des ressources propres, la ville plongerait dans l’illégalité et donc serait mise sous tutelle.

Pour les années suivantes, il y aura une diminution du FCTVA comme conséquence de la diminution des investissements à partir de 2015 et il n’est pas sûr que les cessions puissent se maintenir au-delà de 3 à 4 M€. Comme l’annuité de remboursement en capital va augmenter puisque la dette a augmenté en 2014 et légèrement en 2015, il serait dangereux de diminuer l’épargne brute en dessous de 19 à 20 M€.

Ceci impose le maintien d’un solde important dans le fonctionnement avec des recettes en forte diminution, d’où l’obligation de faire de fortes économies en fonctionnement.

Peut-on augmenter la dette pour sauvegarder de l’investissement ?

La dette augmente quand les nouveaux emprunts sont supérieurs au remboursement en capital, c’est ce qui s’est passé très légèrement en 2013, plus fortement en 2014 et devrait se poursuivre en 2015. Ceci a été fait pour maintenir l’investissement et absorber les coups partis avant mars 2014.

| variation de la dette | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Nouveau emprunts | 23,50 | 20,72 | 22,60 | 26,40 | 32,31 | 31,00 |

| remboursement capital dette | 25,61 | 24,19 | 24,70 | 26,03 | 25,66 | 26,95 |

| différence | -2,11 | -3,47 | -2,10 | 0,37 | 6,65 | 4,05 |

Augmenter la dette entraine une augmentation des remboursements des intérêts (donc une diminution de l’épargne brute) et une augmentation de l’annuité en capital. Si parallèlement on n’augmente pas l’épargne brute, on arrive vite à la limite des ressources propres et à une situation de mise sous tutelle.

La ville de Grenoble a une dette trop importante, on ne peut plus l’augmenter de manière significative.

Une solution serait de vendre beaucoup de patrimoine chaque année, ce qui n’est pas facile et il n’y a pas de trésor caché, on ne vendra que ce qui intéresse des investisseurs et on appauvrira la ville, cela ne durerait qu’un temps.

Si on veut sauvegarder de l’investissement suffisant pour construire des écoles, entretenir le patrimoine qui est dégradé (l’équipe précédente a fait des arbitrages dont on hérite aujourd’hui), investir pour gagner sur des économies d’énergies… il faut conserver une épargne brute assez haute et ne pas se contenter de la limité légale de 17 M€, donc faire des économies de fonctionnement encore plus importantes.

| En millions d’euros | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Dépenses d’investissement | 71,86 | 78,65 | 82,34 | 86,34 | 85,10 | 82,82 |

| Dont remboursement capital dette | 25,61 | 24,19 | 24,70 | 26,03 | 25,66 | 26,95 |

| Dont opérations d’équipement | 33,74 | 41,36 | 41,17 | 44,77 | 34,38 | 40,83 |

| Dont subvention d’équipement | 7,51 | 9,02 | 6,78 | 7,13 | 7,24 | 5,60 |

| Dont autres dépenses (dont avances aux SEM) | 5,00 | 4,08 | 9,69 | 8,41 | 17,82 | 9,44 |

Conclusion générale :

A partir du moment où il n’y a pas d’augmentation des taux des impôts, il est obligatoire de faire d’importantes économies dans le fonctionnement. Afin que ces efforts d’économie soient équitablement partagés ils doivent porter sur tous les niveaux budgétaires : en interne sur une maîtrise très stricte de la masse salariale, une baisse des dépenses courantes et en externe, une baisse des subventions.

Une fois que le niveau des économies en fonctionnement est fixé, les recettes d’investissement le sont à peu près, il ne reste plus qu’à choisir les priorités dans les investissements avec des choix difficiles entre les nouveaux projets, la nécessité d’entretenir le patrimoine et d’assumer des décisions du passé.

Pour avoir l’ensemble des données financières des budgets annuels de la ville cliquez ici.

Note supplémentaire : Il est supposé dans tout ce qui précède, que les transferts des produits et des charges à la Métro, suite à la création de la métropole, sont neutres en fonctionnement. Pour l’instant la commission spéciale qui s’occupe de définir les transferts financiers n’a pas encore rendu son rapport. Pour Grenoble il peut y avoir une diminution des recettes de fonctionnement supérieure à la diminution des dépenses de fonctionnement, compensée par un allègement plus important pour les investissements (règle de la neutralité globale du transfert de charges), ce qui compliquerait encore plus la construction du budget 2016 puisque cela diminuerait l’épargne brute. A suivre.

Mots-clefs : budget alternatif, FInances, Impôts, investissements