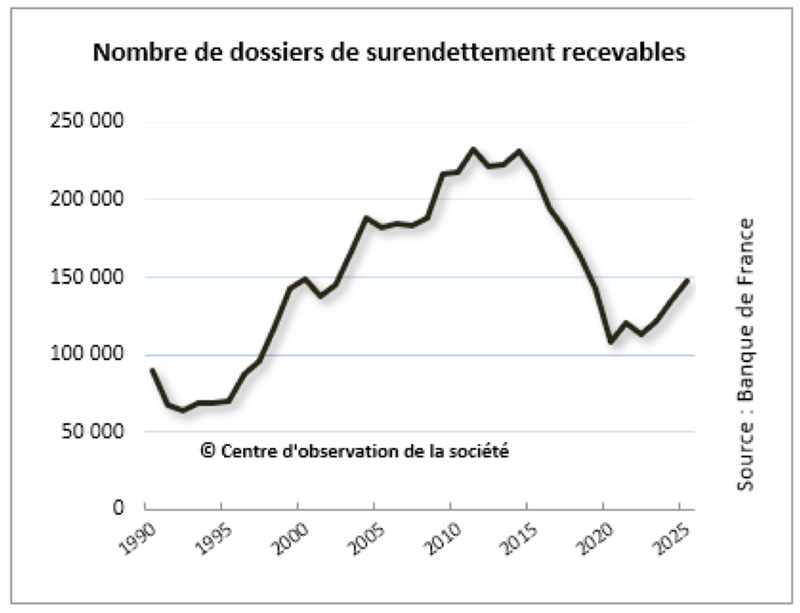

Une communication du Centre d’observation de la société : le nombre de dossiers de surendettement déposés et déclarés recevables a été quasiment divisé par deux entre 2014 et 2021, selon la Banque de France. Au début des années 2010, l’organisme enregistrait plus de 200 000 nouveaux dossiers par an, contre 121 000 en 2021. Depuis, ce chiffre a recommencé à augmenter. En 2025, il a atteint 148 000, soit 20 % de plus qu’au début des années 2020. Au total, fin décembre 2025, 476 000 personnes étaient identifiées comme surendettées.

Plusieurs facteurs expliquent la baisse entamée au milieu des années 2010. La forte diminution des taux d’intérêt a réduit l’endettement des ménages : celui des crédits à la consommation, par exemple, est passé de 6,5 % à moins de 4 % entre 2012 et 2018. L’encadrement renforcé des pratiques des organismes de crédit, notamment de leur publicité (lois Lagarde de 2010 et Hamon de 2015) a aussi joué. De nombreux crédits ont été renégociés en raison de la baisse des taux. Enfin, la baisse du chômage amorcée dès 2015 a joué. Malheureusement, la crise sanitaire, la remontée de l’inflation et des taux d’intérêt ont inversé cette tendance.

Au total, l’endettement global des ménages surendettés représente cinq milliards d’euros en 2025. Pour plus de 40 %, cet endettement est composé de crédits à la consommation, d’un quart de crédits immobiliers, le reste se répartissant entre des créanciers publics (CAF, impôts, etc.) ou des loyers impayés notamment. Presque les trois quarts des dossiers comprennent au moins un crédit à la consommation.

Qui sont les ménages surendettés ?

Les 35-54 ans représentent la moitié des ménages surendettées, alors qu’ils forment moins d’un tiers de la population. Les plus jeunes et les plus âgés ont beaucoup plus de difficultés à accéder au crédit. Mais la Banque de France note une forte hausse du surendettement chez les 18-25 chez qui la part de ménages surendettés est passée de 5 % à 12 % entre 2022 et 2025. Les personnes seules, surtout les familles monoparentales, sont surreprésentées. Ces dernières constituent 20 % des ménages concernés, soit deux fois plus que leur part dans la population. Elles combinent très souvent de faibles ressources et une seule source de revenu.

Le principal déterminant du surendettement est le niveau de vie. Les ménages qui n’arrivent pas à rembourser leurs crédits sont d’abord issus de milieux populaires. 34 % sont sans activité professionnelle, une part plus de deux fois supérieure à la représentation de cette catégorie dans la population totale. Employé.es et ouvrier.eres constituent environ 52 % des personnes surendettées, deux fois plus que leur part dans la population. Au total, presque les deux tiers des ménages surendettés ont un niveau de vie inférieur au seuil de pauvreté note la Banque de France. 90 % d’entre eux ont un patrimoine inférieur à 2 000 euros…