Nous poursuivons l’expertise de l’état financier de la ville de Grenoble en analysant de manière simple les données accessibles à tout citoyen sur le site internet de la ville.

Nous poursuivons l’expertise de l’état financier de la ville de Grenoble en analysant de manière simple les données accessibles à tout citoyen sur le site internet de la ville.

Nous avons montré dans la 1ère partie quelles étaient les informations disponibles lors de la campagne des municipales pour les candidats (hors ceux de la majorité sortante) et les citoyens, informations qui dessinaient une situation financière « saine et équilibrée », nous allons montrer comment les candidats et les citoyens ont pu être abusés

Dans cette deuxième partie nous expliquons comment la nouvelle majorité et les citoyens ont appris en juin 2014 l’ampleur de la dégradation de la situation financière au moment même où le gouvernement accélérait violemment sa politique d’austérité en coupant fortement dans les dotations de l’Etat aux collectivités locales.

En juin 2014 est voté le compte administratif représentant la réalité financière de l’année 2013 qui fait apparaitre un début de dégradation inquiétante par rapport aux prévisions connues lors de la campagne électorale de mars 2014.

La nouvelle majorité annonce qu’elle doit faire une importante décision modificative au Conseil municipal du 17 novembre 2014 pour rectifier les prévisions budgétaires afin de pouvoir terminer l’année, à savoir notamment payer les salaires du personnel en fin d’année et emprunter pour financer les coups partis en investissements qui avaient été oubliés dans le budget primitif par la précédente municipalité, le maire et l’adjoint aux finances.

Que s’est-il donc passé pour que cette vision équilibrée se transforme en moins d’un an en une situation très dégradée ?

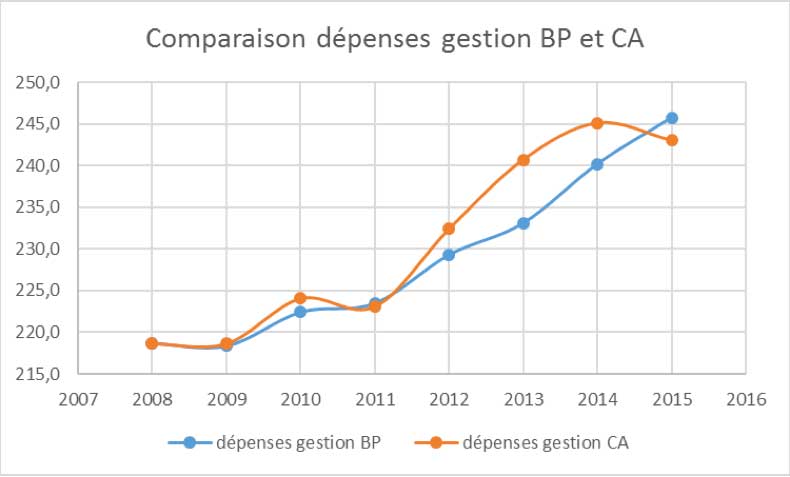

Pour juger de la qualité d’une gestion municipale, le plus simple est de comparer les prévisions faites lors du vote du budget prévisionnel (BP) aux réalités inscrites dans le compte administratif (CA).

Jusqu’en 2011 tout se passait correctement. En revanche à partir de 2012 la gestion se dégrade fortement jusqu’en 2014 où la nouvelle équipe arrivée à la mairie se voit obligée d’actionner le frein.

Voici la comparaison concernant les dépenses de gestion (en fonctionnement) du budget et du compte administratif entre 2008 et 2015 imputable aux décisions de la précédente majorité.

| En millions d’euros | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 * |

| Dépenses de gestion BP | 218,7 | 218,4 | 222,4 | 223,5 | 229,3 | 233,1 | 240,2 | 245,8 |

| Dépenses de gestion CA | 218,7 | 218,7 | 224,1 | 223,1 | 232,4 | 240,7 | 245,1 | 243,0 |

*Note : en 2015, le chiffre du CA est augmenté des dépenses réellement transférées à la Métro (15,36 M€) pour permettre une comparaison avec les années antérieures et avec le BP 2015 qui n’avait pas connaissance de ces transferts.

En trois ans de 2012 à 2014, le dépassement cumulé des dépenses prévues s’établit à 15 millions d’€, mais comme il n’y a eu dans la même période que 3M€ de plus en recettes, le solde représente une perte d’épargne (recettes moins dépenses) de 12 M€.

En trois ans de 2012 à 2014, le dépassement cumulé des dépenses prévues s’établit à 15 millions d’€, mais comme il n’y a eu dans la même période que 3M€ de plus en recettes, le solde représente une perte d’épargne (recettes moins dépenses) de 12 M€.

Cette non maîtrise des dépenses de gestion dans la deuxième moitié du mandat précédent va conduire à la fonte continue d’épargne entre 2012 et 2014, au moment où la commune en avait le plus besoin pour amortir le choc des baisses des dotations de l’Etat, une baisse qui va s’accélérer dès 2014 pour atteindre une perte de presque 6 M€ en 2015 et en 2016 et de 3 M€ en 2017.

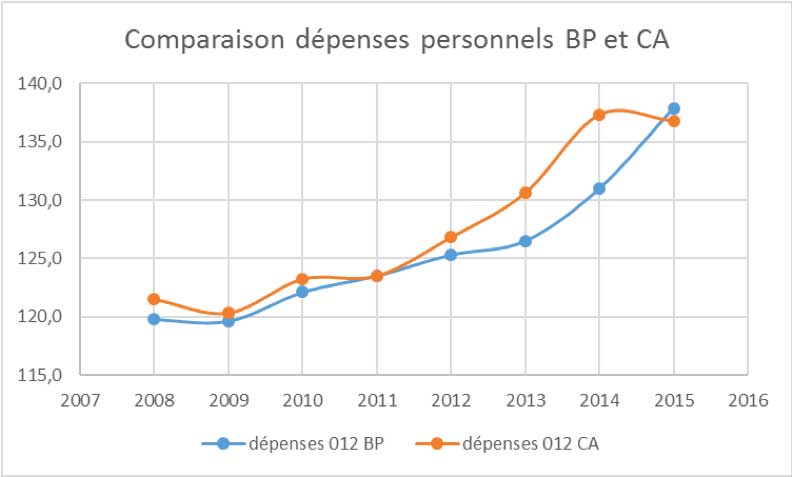

En fait ce dérapage entre prévisions et réalisations est imputable à une mauvaise maîtrise des dépenses de personnel (chapitre 012 dans la comptabilité). Pourtant il s’agit d’un des postes le plus prévisible puisque la mairie connait bien ses personnels et leurs évolutions de carrière prévisible, les départs à la retraite et les prévisions d’embauche. Ces dérapages sont vraiment la marque d’une très mauvaise gestion et surtout d’une insincérité dans les prévisions dont on laissera le lecteur apprécier les raisons.

Ces erreurs de prévision, entrainent une perte d’épargne de la commune du même montant d’environ 12 M€

Ces erreurs de prévision, entrainent une perte d’épargne de la commune du même montant d’environ 12 M€

| Evolution épargnes M€ | 2011 | 2012 | 2013 | 2014 | |

| Epargne de gestion | 44,3 | 42,6 | 37,7 | 31,5 | Total 2012-2014 |

| Evolution annuelle | -1,7 | -4,9 | -6,2 | -12,8 | |

| Epargne nette | 11,44 | 9,5 | 3,8 | -0,5 | |

| Evolution annuelle | -1,9 | -5,7 | -4,3 | -11,9 |

Cette dégradation des finances de la commune de Grenoble la met dans une situation très délicate (beaucoup plus délicate que la moyenne des grandes villes) au moment où le gouvernement lance son plan de coupes dans les dotations de l’Etat aux collectivités de 11 milliards en trois ans de 2015 à 2017.

Dans le prochain article nous examinerons l’ampleur des économies à faire pour redresser la situation financière de la ville.

Annexe : Les détails sur les mauvaises prévisions budgétaires des frais de personnels

Les budgets de 2011 à 2014 ont été votés en décembre et dès les mois d’octobre et novembre les services et les élus majoritaires connaissent avec précision quelles seront les dépenses réelles pour les charges de personnels au 31 décembre de l’année. Il suffit alors d’augmenter de 1 à 2 % (ou plus s’il y a des prévisions d’embauche) cette réalité pour construire un budget sincère.

En octobre 2012 le chapitre 012 est augmenté à 126,8 M€ pour finir l’année. Donc au budget primitif 2013 (voté en décembre 2012) inscrire seulement 126,5 M€ alors que l’atterrissage fin 2012 serait d’environ 127 M€ n’était pas réaliste ni sincère, sachant que la réforme des rythmes scolaires va déjà impacter 2013 : « 2013 sera l’année de la mise en œuvre de la réforme des rythmes scolaires, réforme qui aura un impact sur l’organisation des services et des temps périscolaires. » (page 9 doc 0 du budget primitif 2013 voté en décembre 2012)

En juillet 2013 le chapitre 012 est augmenté à 129,7 M€ et en octobre il passe à 131,3 M€ pour finir l’année.

Conclusion, pour le débat d’orientation budgétaire puis pour le vote en décembre 2013 du budget 2014, le maire (M. Destot) et l’adjoint aux finances (M. Safar) savent pertinemment que l’atterrissage des charges de personnel serait d’au moins 131 M€ fin 2013. Donc l’inscription de seulement 131 M€ dans le budget primitif 2014 n’était pas correct, ni sincère en raison de l’augmentation réglementaire annuelle et surtout en sachant qu’il allait y avoir d’importantes nouvelles dépenses en cours d’année pour les activités périscolaires.

Voici ce qui est indiqué dans le document de présentation du budget primitif 2014 voté en décembre 2013 page 10 : « En matière d’éducation, l’année scolaire 2013-2014 est d’abord marquée par la mise en place d’un dispositif périscolaire renouvelé dans le cadre de la réforme des rythmes de l’enfant. Cette réforme exceptionnelle s’accompagne d’un effort budgétaire très important de la Ville, en particulier en dépenses de ressources humaines (animateurs référents, autant d’Agents Spécialisés des écoles Maternelles que de classes, animateurs…) et dans une moindre mesure en dépense de subvention et de fonctionnement (295 K€ pour ces dépenses sur un total d’environ 3 M€ en dépenses brutes).

Et page 28 :

Réforme des rythmes scolaires …………………………………………………………………… 1,19 %

Total variation 2013/2014…………………………………………………………………………. 3,57 % »

L’équipe précédente sait pertinemment qu’il faudra augmenter d’au moins 3,6 % les dépenses de personnel en 2014 par rapport à ce qui s’est passé en 2013. Donc il y aurait dû avoir 136 M€ d’inscrits au BP 2014 pour être sincère. Cette estimation était même insuffisante puisque malgré le freinage immédiat de la nouvelle équipe élue en mars 2014, le chapitre 012 s’est terminé à 137,3 M€ (CA 2014 approuvé en juin 2015).

L’ancienne majorité a mal géré l’argent public car elle aurait dû compenser les dépenses pour les rythmes scolaire par des économies de fonctionnement pour conserver la même épargne.

Ce qui est très négatif, c’est qu’augmenter les dépenses de personnel rend très difficile le retour en arrière contrairement à d’autres dérives financières, car la plupart des agents sont embauchés soit sur des postes statutaires soit sur des contrats dont la durée peut être importante. La seule façon de diminuer des dépenses de personnels est alors de ne pas remplacer certains départs, d’où une lente stabilisation ou diminution. Le temps pour corriger une dérive de dépenses de personnel est plus du double de celui qui l’a introduite.

Les deux postes budgétaires les plus difficiles à diminuer sont le stock de la dette et les frais de personnels.