Chacun peut faire le constat suivant : les impôts locaux, les dépenses de fonctionnement, la dette et les impôts locaux sont plus importants à Grenoble que pour la moyenne des grandes villes de plus de 100 000 habitants. Peu de personnes se souviennent ou savent que cette situation date de très longtemps, probablement depuis les Jeux Olympiques de 1968 qui ont vu de nombreuses accélérations de l’activité municipale et une multiplication par 2,7 des impôts locaux. Cette situation s’est accompagnée d’une nette augmentation de la dette qui sera fortement réduite en 1982, dernière année pleine du 3ème mandat d’Hubert Dubedout et ensuite très fortement augmentée par Carignon, jusqu’à mettre la ville en quasi-cessation de paiement.

Nous allons voir que les écarts entre Grenoble et la moyenne des villes de la même strate (villes de plus de 100 000 habitants) diminuent fortement et que seule l’épargne est un vrai problème pour les finances de Grenoble. Ce qui explique avec l’inflation, la nécessité de la forte hausse de la taxe foncière qui sera proposée au conseil municipal de Grenoble le 13 mars.

Historiquement, la commune de Grenoble apporte plus de services aux grenoblois, notamment par son CCAS qui est l’un des plus importants de France et des charges de centralité n’ont toujours pas été suffisamment prises en charge par l’intercommunalité. L’estimation réalisée il y a quelques années, évaluait le poids des charges de centralité à environ 10 % des dépenses de fonctionnement de la ville.

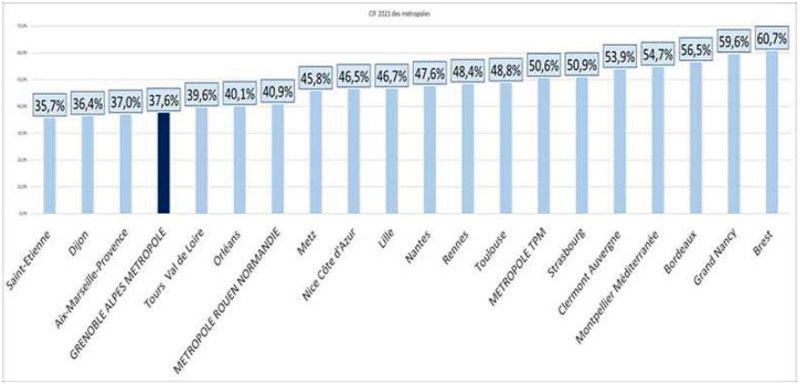

A Grenoble l’intercommunalité a toujours été plus faible que dans les autres grandes agglomérations, même si le statut de métropole a apporté quelques corrections. Le graphique ci-dessous montre que le coefficient d’intégration fiscale (CIF) est parmi les plus faibles des métropoles (en 2021 il est à 37,6%, en 2016 il n’était que de 30,7%). Le CIF traduit financièrement le niveau d’intégration des EPCI, plus ils exercent de compétences, plus ils supportent de charges qui allègent à terme les dépenses des communes par des services communs, des mutualisations fortes de service, des transferts d’équipements à haut niveau de fonctionnement…

En qui concerne la dette du budget principal de la ville, il faut comparer son niveau à celui des recettes de fonctionnement. En 1991, sous la municipalité Carignon, le rapport stock de la dette sur recettes de fonctionnement était de 1,24 alors que la moyenne des grandes villes était de 1,06. En 2021 les rapports respectifs sont 0,95 et 0,97.

Même remarque en ce qui concerne les intérêts de la dette : en 1991 ils pesaient 12,5% des dépenses de fonctionnement alors qu’en 2021, les intérêts de la dette ne pèsent plus que 2% des dépenses de fonctionnement, comme pour les autres villes.

Le stock actuel de la dette n’est donc plus un problème, la seule difficulté est de savoir si l’épargne brute (solde entre recettes et dépenses de fonctionnement) est suffisante pour rembourser correctement les annuités en capital de cette dette et aider à financer les nouveaux investissements.

La capacité de désendettement à Grenoble est d’environ 9 années (moyenne entre les trois années, 2019 à 2021) alors que la moyenne des grandes villes est de 5,5 années (la capacité de désendettement est le rapport entre le stock de la dette et l’épargne brute). En 2022 la capacité de désendettement explose à 13,5 années.

Par exemple si on voulait que la capacité de désendettement atteigne 6,5 années, pour se rapprocher un peu de la moyenne des grandes villes, il faudrait que l’épargne brute soit d’au moins 40 M€ en 2023, ce qui exigerait une très forte hausse du taux de la taxe foncière.

En comparant les montants en euros par habitant, indiqués dans le tableau précédant, on peut observer les écarts en pourcentage entre Grenoble et la moyenne des grandes villes.

Exceptée pour la dotation globale de fonctionnement (DGF), les autres données sont toujours nettement supérieures pour Grenoble relativement à la moyenne des grandes villes. Cependant on observe une lente diminution de l’écart. Sauf la dette, qui reste à peu près constante après l’augmentation violente durant le mandat de la municipalité Carignon (mais dont le poids est maintenant beaucoup plus faible dans les finances de la ville).

La rupture sur les dépenses et recettes de fonctionnement date de 2014. En avril 2014, en raison de l’état des finances constaté à l’arrivée de la nouvelle majorité, auquel s’ajoute la forte baisse de la DGF décidée par le gouvernement, il s’avère obligatoire de pratiquer une politique de sobriété importante des dépenses de fonctionnement. En conséquence, l’écart entre Grenoble et la moyenne des grandes villes s’est significativement réduit depuis 8 ans, principalement sur les dépenses de fonctionnement.

| Années | 1988 | 1992 | 2009 | 2014 | 2021 |

| Dette | 55% | 43% | 59% | 49% | 49% |

| Impôts locaux | 50% | 46% | 42% | 41% | 37% |

| Dépenses fonct. | 47% | 31% | 43% | 24% | 19% |

| Recettes fonct. | 34% | 24% | 33% | 26% | 19% |

| DGF | 18% | 12% | 7% | -3% | -18% |

Une caractéristique également significative, est l’écart sur la proportion des impôts dans les recettes de fonctionnement.

Concernant la moyenne des grandes villes, en 2021 les impôts locaux représentent moins de 49 % des recettes de fonctionnement, alors qu’à Grenoble ce rapport atteint 60%. Historiquement c’était la même chose, les impôts représentaient 42 % des recettes de fonctionnement dans les années 1980 alors qu’à Grenoble le taux atteignait déjà 55%. Le manque de recettes est compensé à Grenoble par une hause d’impôts nécessairement plus importante que pour les autres villes.

De plus la DGF diminue fortement (en euros par habitant) à Grenoble, mettant en difficulté les recettes de fonctionnement.

En ce qui concerne les dépenses d’équipements, après étude sur plusieurs années, nous constatons peu de différences entre Grenoble et la moyenne des grandes villes.

Autre remarque, le rapport entre les dépenses courantes de fonctionnement de la mairie et la masse salariale, est une caractéristique importante qui mesure la sobriété de la gestion de la machine municipale. Durant de très longues années ce rapport diminuait faiblement de 43 % en 1994 à 40 % en 2013. Après 2014, ce rapport n’est plus que de 31 % à Grenoble, grâce aux économies substantielles, réalisées notamment dans le chauffage des bâtiments, les fluides ainsi que la recherche de toutes les économies possibles, alors que la moyenne des grandes villes atteint 35%. Soit un écart de plus 3,5 M€ en économie annuelle en faveur de Grenoble.

Dans toutes les communes le poids de la masse salariale a augmenté régulièrement dans leurs dépenses de fonctionnement. Ces dépenses étaient entre 40 % et 45 % dans le passé, elles atteignent maintenant 55 %. A Grenoble en 2021 elles représentent 55,3% des dépenses de fonctionnement, la moyenne de la strate étant à 54%.

Nous devons également retenir que la structure des recettes de fonctionnement de Grenoble, repose davantage sur les impôts locaux que la moyenne de la strate des grandes villes. Grenoble assume des charges plus lourdes que la moyenne des autres villes. Il s’agit de charges réelles issues d’une longue histoire de l’intervention municipale. En 2023, les élu.es doivent réaliser les efforts nécessaires pour maintenir l’activité municipale tout en essayant de poursuivre au mieux le développement des indispensables politiques solidaires d’une « Ville pour toutes et tous ».