Comme chaque année, la loi impose aux collectivités de présenter un rapport d’orientation budgétaire (ROB) dans les 2 mois précédant le vote du budget primitif. Traditionnellement à Grenoble le vote du budget a lieu en décembre, et le débat d’orientation budgétaire en novembre. La loi et les règlements imposent que le rapport d’orientation budgétaire présente de manière détaillée et sincère l’évolution des finances de la commune sur plusieurs années. Le ROB retrace les grandes évolutions des équilibres financiers jusqu’à fin 2028.

Ce qui est proposé au débat du conseil municipal du 3 novembre 2025, dément totalement les élucubrations mensongères de la liste de droite menée par Carignon, qui propose de diminuer les dépenses de fonctionnement de 10 % chaque année (30 millions d’euros) sinon ce serait la catastrophe financière. Mais avec une telle diminution, les services publics seraient totalement dégradés et par voie de conséquence, il pourrait alors baisser les impôts. Le fait qu’il ne le propose même pas montre bien que sa proposition est de la démagogie de bas étage !

Ce que démontre le ROB c’est qu’avec une légère augmentation des dépenses de 0,8% par an, donc moins que l’inflation (grâce à des économies de 2,8 millions d’euros par an), les équilibres financiers sont conservés sans augmenter le taux de l’impôt foncier.

La volonté de la ville est de poursuivre fortement les investissements pour préparer l’avenir et rendre plus vivable la ville, avec des services publics performants et l’adaptation au changement climatique. Cela passera par une légère augmentation de la dette si tous les investissements prévus sont réalisés, ce qui n’est jamais le cas.

Suivant les décisions qui seront prises pour le budget de l’Etat, la ville sera peut-être contrainte de corriger son budget début 2026 par une décision modificative. Quoi qu’il en soit, la prochaine équipe municipale pourra compter sur une situation financière en bon état.

Voici quelques précisions et détails sur la construction de ce ROB et du budget 2026 :

« La prospective financière intègre une prévision d’inflation annuelle de 1,6 % des charges de gestion.

S’agissant des dépenses de personnel, elle prend en compte notamment le glissement vieillesse-technicité (GVT) à hauteur de 1,3 % et une augmentation des cotisations à la CNRACL représentant une dépense supplémentaire de 2M€ par an entre 2025 et 2028 (soit un total de 8M€ en fin de période).

Hors mesures Barnier Côté recettes, elle prend en compte la revalorisation des bases fiscales à hauteur de 0,7% en 2026 et de 1,5 % en 2027 et 2028 ainsi qu’une augmentation nette du produit fiscal de 1,3M€ provenant des impacts suivants :

– Assujettissement à la taxe foncière d’établissement industriel.

– Baisse des bases de taxe d’habitation sur résidences secondaires (THRS) entre 2024 et 2025 suite aux déclarations des contribuables dans le cadre de la mise en œuvre de la GMBI (je Gère Mon Bien Immobilier).

Pour faire face aux impacts financiers induits par la loi de finances 2025 et par les prévisions de loi de finances 2026, la ville est contrainte de réaliser des économies de fonctionnement de 2,8M€ par an entre 2026 et 2028 pour maintenir des équilibres financiers soutenables permettant de conserver une capacité à investir pour l’avenir.

Considérant les impacts des lois de finances pour les collectivités, les recettes réelles de fonctionnement diminuent de 2 % en 2026, 0,9 % en 2027 et 0,8 % en 2028.

Parallèlement, les mesures d’économies décidées permettent de contenir les effets de l’inflation et l’impact de la hausse des cotisations CNRACL. Ainsi, les dépenses réelles de fonctionnement augmentent faiblement de 0,8 % par an.

La capacité d’autofinancement brute diminue au cours de la période tout en restant à un niveau conforme à la stratégie financière fixée. Ainsi le taux d’épargne brute se maintient aux alentours de 11 % en 2028. La capacité d’autofinancement nette (après remboursement des emprunts) atteint 10 M€ en fin de période, ce qui permet de maintenir un niveau d’investissement élevé sur la période. »

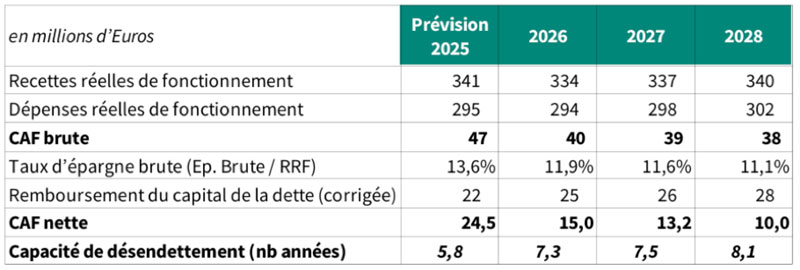

Le tableau ci-dessous renseigne sur les grands équilibres financiers jusqu’en fin 2028. La capacité de désendettement est le rapport entre le stock de la dette et la CAF brute. Il est recommandé d’être en dessous de 12 ans. Il faut remarquer la diminution des recettes de fonctionnement entre 2025 et 2026 selon les décisions nationales actuelles.

Mots-clefs : budget, conseil municipal, FInances, grenoble

[…] l’affichage d’incompétence également ! Sur le Rapport d’Orientation Budgétaire nous avions fait état de quelques grandes données financières de 2025 à 2028 où apparaissait l’évolution des recettes et des dépenses de fonctionnement, de l’épargne […]