Parmi les prélèvements sur le revenu des ménages, il y a les impôts progressifs : impôt sur le revenu et l’impôt sur la fortune immobilière qui rapportent seulement 10 % du montant total récolté par l’ensemble des prélèvements. Le rendement de l’impôt sur le revenu est fortement minoré grâce aux nombreuses niches fiscales représentant environ 40 % du montant total de l’impôt et profitant aux plus riches.

Les taxes sur la consommation, notamment la TVA, pèsent proportionnellement très lourd sur les plus pauvres car, prélevées sur des dépenses courantes, elles ne dépendent pas des revenus des ménages.

De même les cotisations sociales, notamment la CSG, ne sont pas progressives à part pour les bas revenus, grâce aux exonérations pour les salaires autour du SMIC, par contre elles sont dégressives pour les hauts salaires car plafonnées.

Sous les mandats Macron, président des riches, le rendement des impôts proportionnels a progressé nettement plus vite entre 2017 et 2023 (49% pour la CSG) que celui des impôts progressifs (21% pour l’impôt sur les revenus).

Pour une bonne réforme fiscale, en plus d’augmenter les impôts sur la fortune et le capital, il faudrait augmenter la progressivité des prélèvements non progressifs comme la CSG et faire varier la TVA plus largement qu’actuellement en fonction des produits de grande consommation ou plus de luxe.

De nombreux services publics sont des services industriels et commerciaux dont les tarifs ne peuvent pas être progressifs en fonction du revenu de l’usager, par exemple l’énergie (électricité, gaz, chauffage urbain). Même la collecte des déchets, financée par la TEOM ne dépend pas du revenu de l’usager. Par contre c’est possible pour les services de l’eau et de l’assainissement ainsi que pour les transports en commun qui peuvent aller jusqu’à la gratuité. Les impôts locaux, notamment la taxe foncière dont les exonérations ou dégrèvements pourraient être beaucoup plus étendus pour les propriétaires aux faibles revenus. Les impôts locaux sont faiblement redistributifs, la taxe d’habitation l’était plus que la taxe foncière. La réforme des valeurs locatives pour les logements est encore repoussée à après 2026.

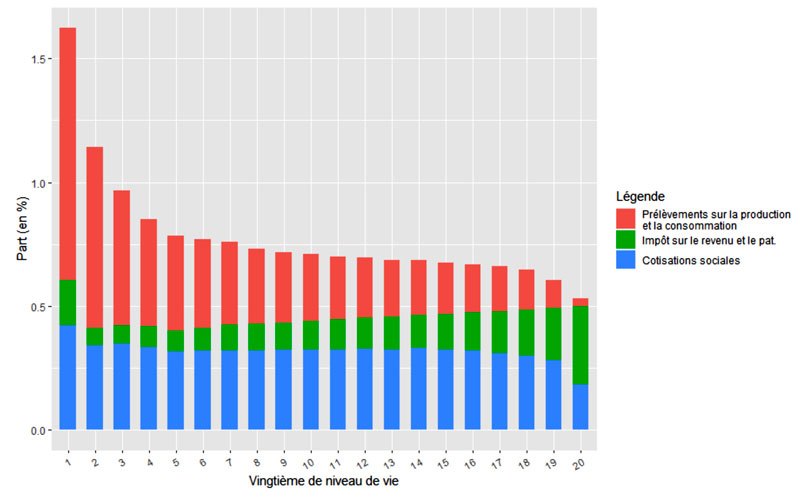

Le graphique ci-dessous indique que les prélèvements sur la production et la consommation désavantagent fortement les revenus faibles et modestes et ne pèsent pratiquement pas sur les plus riches.

Les cotisations sociales apparaissent presque proportionnelles aux revenus (autour de 20-25%) à part pour les plus riches dont les revenus du patrimoine ne sont pas touchés.

A l’inverse les impôts sur le revenu et le patrimoine touchent plus les riches que les pauvres, ce qui répond à l’exigence de la Déclaration de Droits de l’Homme et du Citoyen en son article 13 qui fait partie du bloc constitutionnel.

Lecture : les 5 % les plus aisés contribuent en moyenne à hauteur de 30 % de leur revenu avant transferts

au titre des impôts sur le revenu et le patrimoine et de 18 % au titre des cotisations sociales.

Sources : comptes nationaux distribués 2018 (ERFS, Ines-Omar, SNDS, DADS, Fidéli).