Au moment où la ville de Grenoble va décider une forte augmentation du taux de taxe foncière sur les propriétés bâties (TFPB) envisagée de +25%, il est important de rappeler quelques caractéristiques de cette taxe foncière.

C’est le propriétaire du bien au 1er janvier de l’année qui paye la taxe foncière en fin d’année quand il reçoit l’avis envoyé par l’administration fiscale, le propriétaire occupant (38% à Grenoble) ou le propriétaire bailleur (non occupant).

La loi précise que le propriétaire ne peut pas mettre dans les charges du locataire d’une habitation l’impôt foncier (sauf la taxe d’enlèvement des ordures ménagères), avec des exceptions pour les baux commerciaux (si c’est précisé dans le bail). C’est la loi n°89-462 du 6 juillet 1989 modifiée et le décret n°87-713 du 26 août 1987 modifié qui fixent ce qui est compris dans un loyer et les charges (voir plus loin quelques détails). Ceci étant, lors du nouveau bail, le propriétaire bailleur peut très bien, de fait, augmenter le loyer du fait de ses « charges » plus élevées de propriétaire liées à la hausse de la taxe foncière, mais l’augmentation doit être limitée comme l’indique la loi.

Contrairement à ce qui se passait pour la taxe d’habitation, les exonérations et dégrèvements sont assez peu nombreux pour la taxe foncière. C’est pourquoi la ville de Grenoble réfléchit à des compensations possibles pour des propriétaires occupants aux faibles ressources qui pourraient être mis en difficulté par cette augmentation.

Les exonérations sous condition de ressources s’adressent aux propriétaires qui, au 1er janvier de l’année, remplissent simultanément les conditions suivantes :

– Occuper l’habitation en tant que résidence principale ;

– Être dans l’une des conditions suivantes : être âgé(e) de plus de 75 ans au 1er janvier de l’année ou être titulaire de l’allocation de solidarité aux personnes âgées ou de l’allocation aux adultes handicapés et avoir un revenu fiscal de référence n’excédant pas un certain montant ;

– Le montant maximum du revenu fiscal de référence pour avoir l’exonération est de 11 885 € pour une part, 18 232 € pour 2 parts, 24 579 € pour 3 parts…

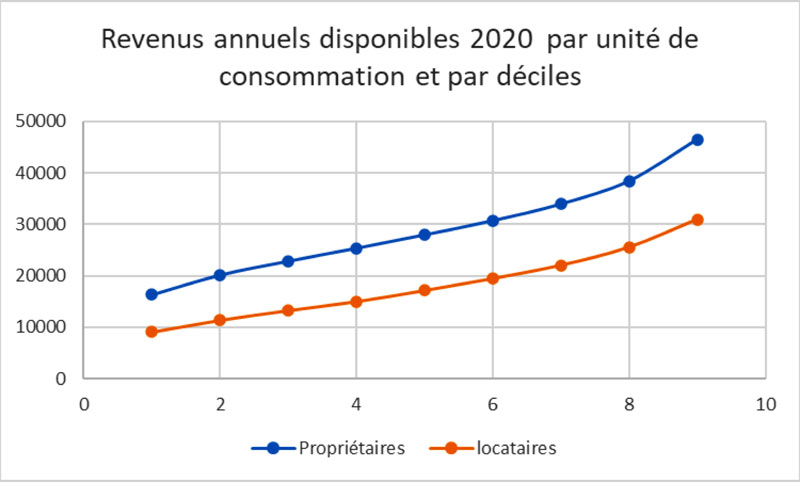

Vu le revenu disponible des propriétaires occupants à Grenoble (voir graphique), le nombre de personnes exonérées sur condition de ressources est faible. En outre, ces exonérations ne portent pas sur la taxe d’enlèvement des ordures ménagères (TEOM) qui est payée quelle que soit la situation sociale du propriétaire.

Il y a d’autres exonérations qui ne dépendent pas des ressources du ménage propriétaire :

- Des exonérations de 2 ans sur les constructions nouvelles ;

- Des exonérations de moyenne (3,5 ou 7 ans) et longues durées (logements sociaux) ;

- En 2022, le Conseil Municipal de la Ville de Grenoble a délibéré en faveur d’une exonération facultative et temporaire (5 ans) de taxe foncière sur les propriétés bâtis pour les logements issus de la transformation de bureaux. Exonération applicable à compter du 1er janvier 2023.

Il y a un dégrèvement prévu pour les personnes entre 65 et 75 ans dont le revenu fiscal de référence est en dessous des seuils indiqués pour les exonérations tel que rappelé ci-dessus. Ces personnes ont un dégrèvement de 100 € (par an) qui est accordé d’office par l’administration fiscale.

Ce dégrèvement de 100 euros (par an) est aussi accordé en faveur des personnes hébergées en maison de retraite ou dans un établissement de soins de longue durée pour la propriété qui constituait leur résidence principale.

Enfin, en 2022, le Conseil Municipal de la Ville de Grenoble a délibéré en faveur d’un abattement facultatif de 50% sur la base d’imposition de la taxe foncière sur les propriétés bâties des logements faisant l’objet d’un bail réel de solidarité (BRS). Cet avantage s’applique sur la durée du bail et tant que les conditions du BRS restent remplies.

Il y a aussi des dégrèvements spéciaux lorsqu’un logement rempli les trois conditions suivantes :

- que la vacance ou l’inexploitation soit indépendante de la volonté du contribuable ;

- qu’elle ait une durée minimale de trois mois ;

- et qu’elle concerne la totalité de l’immeuble ou une partie susceptible d’exploitation ou de location séparée.

Dans tous les cas il faut se rapprocher de l’administration fiscale pour vérifier s’il y a dégrèvement ou exonération.

En conséquence,

- ce sont les textes législatifs et réglementaires nationaux qui fixent les modalités d’affectation de la taxe foncière sur les propriétés bâties, et il n’est pas possible d’y déroger localement ;

- des dispositions ont déjà été prises par le conseil municipal de Grenoble concernant les possibilités autorisées d’abattements, dégrèvements, ou exonérations ;

- des dispositions complémentaires afin de réduire l’impact de l’augmentation de la taxe foncière pour les ménages propriétaires occupants en situation peu favorisée sont complexes et ne peuvent passer que par des aides facultatives gérées par le centre communal d’action sociale.

Précisions sur l’évolution des loyers et des charges des locataires

La loi n°89-462 du 6 juillet 1989 modifiée, fixe :

« Lorsque le contrat prévoit la révision du loyer, celle-ci intervient chaque année à la date convenue entre les parties ou, à défaut, au terme de chaque année du contrat. La variation qui en résulte ne peut excéder, à la hausse, la variation d’un indice de référence des loyers publié par l’Institut national de la statistique et des études économiques chaque trimestre…

Lors du renouvellement du contrat, le loyer ne donne lieu à réévaluation que s’il est manifestement sous-évalué.

Dans ce cas, le bailleur peut proposer au locataire, au moins six mois avant le terme du contrat et dans les conditions de forme prévues à l’article 15, un nouveau loyer fixé par référence aux loyers habituellement constatés dans le voisinage pour des logements comparables.

Les loyers servant de références doivent être représentatifs de l’ensemble des loyers habituellement constatés dans le voisinage pour des logements comparables, situés soit dans le même groupe d’immeubles, soit dans tout autre groupe d’immeubles comportant des caractéristiques similaires et situés dans la même zone géographique ».

Le décret n°87-713 du 26 août 1987 modifié fixe ce qui est compris dans les charges locatives : « Les seules impositions et redevances que le propriétaire peut mettre à la charge du locataire sont : le droit de bail, la taxe ou redevance d’enlèvement des ordures ménagères et la taxe de balayage. »

Mots-clefs : conseil municipal, fiscalité, grenoble, Impôts