Comme chaque année avant le 30 juin, les collectivités locales doivent rendre compte de l’exécution de leur budget de l’année précédente. Auparavant c’étaient le compte administratif de l’ordonnateur et le compte de gestion du comptable qui étaient examinés, maintenant c’est le CFU (compte financier unique) qui est présenté.

La ville de Grenoble présentera son CFU 2025 le 29 juin, le conseil de métropole du 19 juin a déjà débattu du sien.

Le débat était plutôt tourné vers le devenir du budget 2026 et celui de 2027 ; les élu.es n’ont pas discuté dans le détail du CFU 2025, en effet la photographie donnée sur l’état des finances au 31 décembre 2025 est plutôt positive, alors que la plongée vers la prochaine décision modificative (DM) qui devra corriger le budget 2026 va être difficile car il manque environ 10 millions d’euros pour équilibrer le budget afin de le conformer aux décisions de l’Etat dans la loi de finances 2026. Il reste 4,5 M€ de résultat 2025 disponibles pour financer en 2026 une partie de ce déficit venu d’en haut.

La Métro ne doit pas faire comme la métropole d’Aix-Marseille : celle-ci avait décidé de laisser le préfet définir un budget considérant que c’étaient les décisions de l’Etat qui l’étranglait et qu’il lui laissait le soin de définir son budget. La réaction n’a pas été celle espérée par cette métropole, puisque le préfet, avant de donner à la Chambre Régionale des comptes le soin d’affiner un nouveau budget, a décidé de couper dans les dépenses métropolitaines en diminuant fortement les attributions de compensation aux communes ! Voir l’article de l’Association des Maires de France à ce sujet.

Une courte présentation du CFU 2025 de la Métro :

Contrairement aux comptes administratifs qui étaient débattus les uns après les autres, le CFU métropolitain regroupe tous les budgets, principal et les 10 budgets annexes : Opérations d’Aménagement, Locaux Économiques, Déchets – Collecte et Traitement, Stationnement en ouvrages, Régie Réseaux de Chaleur, Régie Eau Potable, Régie Assainissement, GEMAPI, Groupement fermé d’Utilisateurs (GFU) et Panneaux Photovoltaïques. Il y a eu un seul vote sur l’ensemble de ces budgets, est ce conforme aux règles budgétaires ?

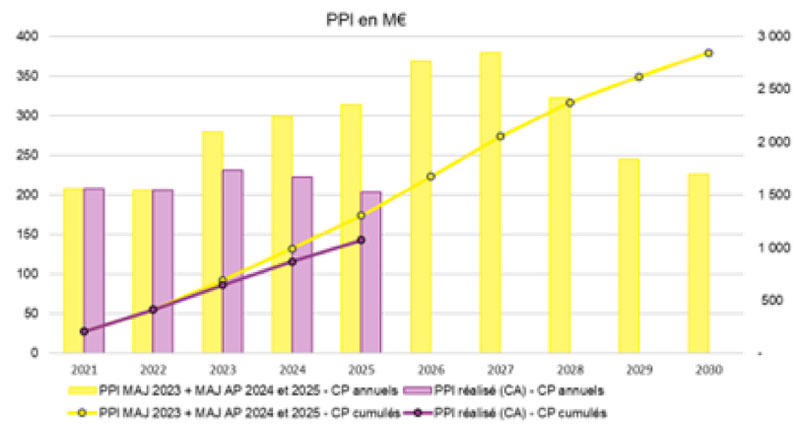

Avec 2,8 milliards d’euros inscrits au Plan Pluriannuel d’Investissements (PPI) 2021-2030, la Métropole a fait le choix d’un niveau d’investissement élevé sur la période 2021-2030, ces investissements sont décrits dans des Autorisations de Programme (AP) décidées par délibérations. Chaque année la Métro définit des réalisations financées par des crédits de paiement (CP). Les dépenses réalisées en 2025 au titre du PPI représentent 203,5 M€. Le graphique ci-dessous indique les réalisations annuelles comparées aux AP prévues, le décalage entre les AP et les CP va en augmentant chaque année ; le niveau d’investissement reste très important, mais ne pourra sans doute pas être poursuivi du fait de la politique d’austérité imposée par le gouvernement.

L’effort fiscal progresse de 13 M€ entre 2024 et 2025. L’augmentation provient, pour l’essentiel, de la CFE (cotisation foncière des entreprises + 5,2 M€) dont les bases minimums ont été ajustées et de la TEOM (+ 7 M€). S’agissant de la TEOM, la hausse du produit fiscal s’explique principalement par la revalorisation du taux qui a été porté de 8,30 % à 8,80 %

Les recettes réelles de fonctionnement de l’ensemble des budgets progressent de 1,4 % pour atteindre 624 M€ Cette augmentation de 9 M€ s’explique majoritairement par la progression de la fiscalité directe ; qui représente un produit de 177,5 M€ dont 69,4 M€ au titre de la TEOM affectée au budget annexe Déchets (soit + 7 M€ dont

+3,7 M€ liés à l’augmentation du taux de TEOM à 8,8 %) et 3,4 M€ de produit de la taxe GEMAPI. L’ensemble des recettes issues de l’Etat (reversements de fiscalité, compensations fiscales et DGF) s’élèvent à 249,9 M€ en 2025 (contre 252 M€ en 2024).

Les dépenses réelles de fonctionnement consolidées s’élèvent à 472 M€ contre 473 M€ en 2024, soit une baisse de – 0,3 %. Les reversements aux communes (attribution de compensation et dotation de solidarité communautaire représentent 118,5 M€ soit 25 % des dépenses consolidées et 34 % des dépenses du budget principal, lesquelles s’élèvent à 349 M€.

Les participations (syndicats et établissements publics) s’élèvent à 51,4 M€ représentant 11% des dépenses consolidées et 14 % des dépenses du seul budget principal. Elles comprennent majoritairement la participation au SDIS (indexée sur l’évolution de l’inflation + 0,2 M€ par rapport à 2024) pour 17,7 M€ et celle du SMMAG à hauteur de 24,5 M€.

Les subventions versées aux associations et organismes de droit privé représentent 16,2M€ (17,3 M€ en 2024) pour le budget principal soit environ 5 % de ses dépenses de fonctionnement.

Les dépenses du seul Budget Principal s’élèvent à 349 M€, en augmentation de seulement 0,1 M€, dispositif DILICO compris. À périmètre constant, les dépenses de fonctionnement diminuent de – 1,6% pour atteindre 342,8 M€. Cette diminution est liée, à la fois à des éléments nouveaux tel que l’évolution du coût de l’énergie ou des taux d’intérêts mais également à la mise en œuvre du plan d’amélioration du fonctionnement. Cette limitation de dépenses de fonctionnement est la conséquence du travail considérable produit par les services pour diminuer les dépenses de fonctionnement sans toucher aux dépenses sociales. C’est pourquoi ce sera très difficile pour le budget 2026 de diminuer encore fortement les dépenses de fonctionnement. Il faudra plutôt diminuer l’épargne et augmenter un peu plus la dette. A l’avenir il faudra vraisemblablement faire jouer le levier fiscal sinon ce sera une politique d’austérité ; elle aurait des conséquences négatives sur les communes, l’activité économique et les associations qui verront leurs subventions encore diminuer.

A noter la limitation importante de l’évolution de la masse salariale de 78,96 M € pour l’année 2024 à 77,94 M € pour l’exercice 2025 malgré la forte hausse de cotisation vieillesse (CNRACL) des agents titulaires, cela représente un effort notable sur la masse salariale, qui ne pourra pas être poursuivie chaque année sans nuire à la qualité du service public.

L’annuité de la dette du budget principal s’élève à 86,6 M€ en augmentation de 7,6 M€ par rapport à 2024

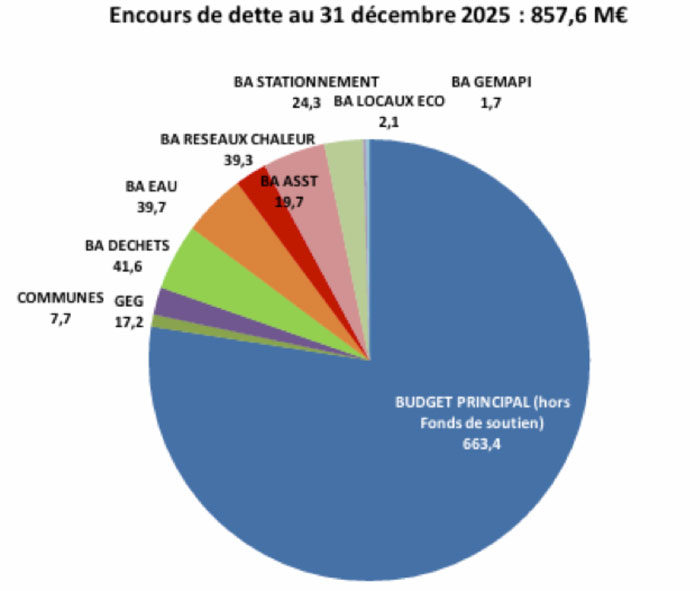

L’encours de dette consolidé est de 857,6 M€ au 31 décembre 2025 contre 862,4 M€ en 2024.

A l’exception du Budget Principal et du budget annexe des Déchets, tous les autres budgets ont vu leur encours de dette diminuer en 2025.

L’encours de dette du Budget principal est de 688,3 M€ en 2025 contre 684,6 M€ en 2024. Il comprend notamment 24,9 M€ de dette récupérable, dont 10,8M€ dus aux communes au titre des transferts de compétence et 17,2 M€ dus à la Ville de Grenoble pour l’acquisition des actions GEG.

Avec des recettes de fonctionnement qui évoluent légèrement plus que les dépenses et malgré une augmentation de l’annuité de la dette, les ratios d’épargne du Budget Principal présentent une épargne brute de 93,6 M€ qui progresse de 3 M€ et une épargne nette de 20,3 M€, en diminution de 2,1 M€. Cette progression est la conséquence des mesures de maitrise du fonctionnement et de la perception pour la 1ère année du FPIC à hauteur de 3,8 M€. L’épargne nette dégagée permet d’autofinancer les dépenses d’équipement à hauteur de 12 % (contre 13 % en 2024) pour le Budget Principal.

La capacité de désendettement du Budget Principal est de 7,4 années, donc reste correcte.

En 2025, le volume de recettes d’investissement hors emprunt augmente pour atteindre 82,1 M€, contre 75,3 M€ en 2024. Cette progression s’explique par l’augmentation des recettes liées aux amendes de police (+ 0,3 M€) et celle des subventions d’investissements qui représentent 38 M€ contre 31,6 M€ en 2024 (augmentation de 4 M€ des fonds de concours aux communes et perception d’une subvention de 3,6 M€ de l’agence de l’eau sur le BA Régie Assainissement). Le taux moyen de subventions des dépenses directes de la Métropole est de 19 % en progression par rapport à l’exercice précédent (18 % en 2024). Ce taux est de 20 % sur le seul Budget Principal contre 22 % en 2024. En 2025, pour compléter ces financements, le recours à l’emprunt du Budget Principal a été de 76 M€ contre 88 M€ en 2024.

Mots-clefs : Conseil Départemental de l'Isère, dette, FInances, investissements, métropole